Firmenwagen / Kfz-Nutzung Sachbezug

Einleitung

In dieser Hilfestellung wird beschrieben, wie Sie einen Sachbezug für einen Firmenwagen bzw. die Kfz-Nutzung als geldwerten Vorteil für einen Mitarbeiter in der Lohnsoftware "LobuOnline" hinterlegen können.

Ein Firmenwagen wird häufig nicht nur dienstlich sondern auch privat genutzt. Eine unentgeltliche Nutzung des Firmenwagens zu privaten Zwecken führt beim Arbeitnehmer zu einem geldwerten Vorteil und damit zu steuer- und beitragspflichtigem Arbeitsentgelt.

Bedingungen

Vorausgesetzt Ihr Mitarbeiter nutzt den ihm überlassen Firmenwagen auch privat, dann müssen Sie sich für die Berücksichtigung des geldwerten Vorteils zunächst für Berechnungsmethode entscheiden (1% Methode oder Fahrtenbuch-Methode), bevor die Änderungen am Personalstamm vorgenommen werden.

Sie sollten weiterhin den Bruttolistenpreis des Fahrzeugs und die Kilometer des einfachen Arbeitswegs zwischen Wohnung und 1. Arbeitsstätte Ihres Mitarbeiters kennen.

Vorgehensweise

1 % Methode

Für die Erfassung in LobuOnline können Sie sich folgendes kurzes Video anschauen:

Oder Sie orientieren sich an den nachfolgenden Schritten.

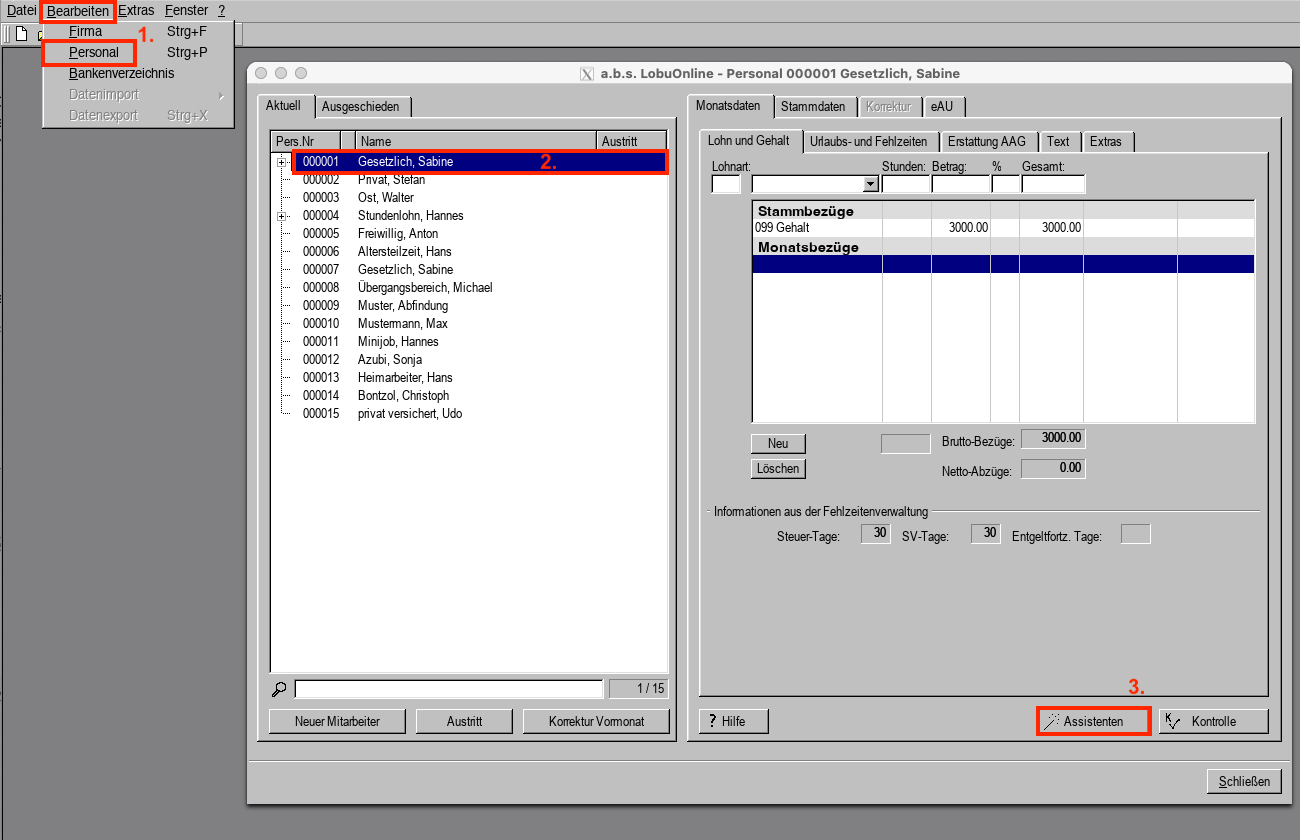

1. Wählen Sie im Hauptmenü unter "Bearbeiten" das Untermenü "Personal" aus.

2. Wählen Sie danach den Mitarbeiter aus, bei dem der geldwerte Vorteil hinterlegt werden soll.

3. Klicken Sie auf die Schaltfläche "Assistenten".

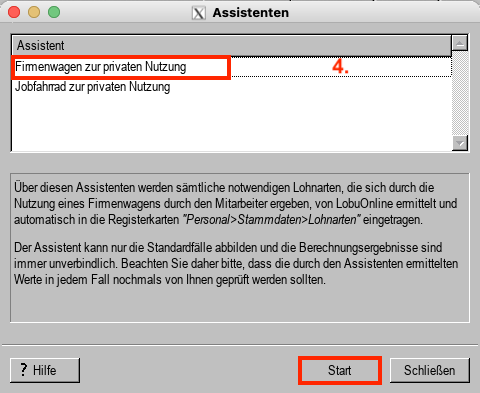

4. Markieren Sie den Firmenwagen-Assistent und klicken auf "Start".

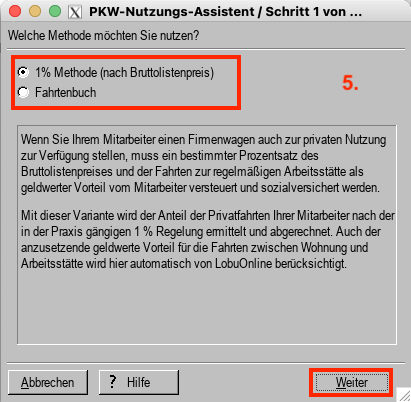

5. Wählen Sie im 1. Schritt zwischen der "1 % Methode" und dem "Fahrtenbuch" und klicken auf "Weiter". (Beschreibung Fahrtenbuch-Methode)

Im unserem Beispiel wird mit folgenden Daten gerechnet:

1% Methode, kein E-Auto bzw. Hybrid-Fahrzeug

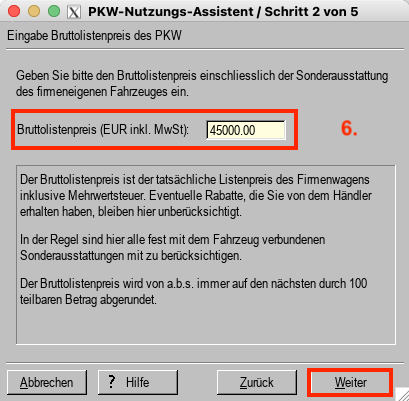

Bruttolistenpreis des Fahrzeugs = 45.000,00 EUR

Entfernung zwischen Wohnung und Arbeitsstätte = 15 km, keine Pauschalversteuerung

6. Erfassen Sie im 2. Schritt den Bruttolistenpreis und klicken auf "Weiter".

Alternativ: Handelt es sich bei dem Firmenwagen um ein Elektrofahrzeug, ist nur ein 1/4 des Bruttolistenpreises als geldwerter Vorteil anzusetzen. Ermitteln Sie demnach vorab den richtigen Wert, z.B. 60.000 x 0,25 % = 15.000 EUR, und tragen diesen ein. Wenn es sich um ein Hybrid-Fahrzeug handelt, ist 1/2 des Bruttolistenpreises zu nutzen bzw. mit 0,5% zu multiplizieren. (nähere Informationen zur Anwendung der Viertelung oder Halbierung unter den Hinweisen) |

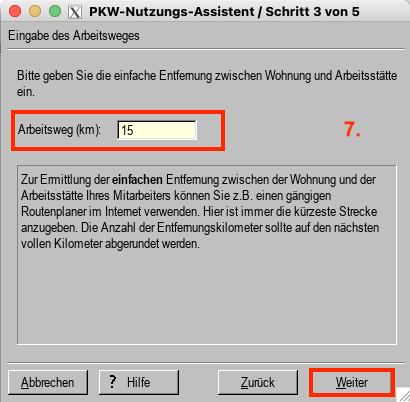

7. Geben Sie im 3. Schritt den Arbeitsweg in km an (einfache Entfernung) und klicken auf "Weiter".

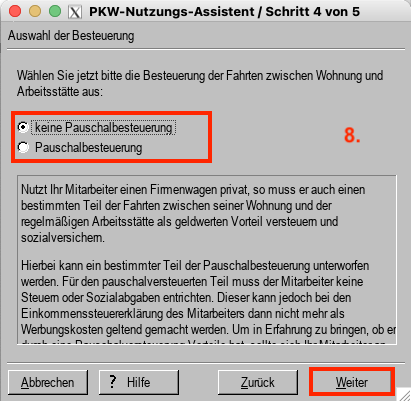

8. Wählen Sie im 4. Schritt noch, ob der für den Arbeitsweg eine Pauschalbesteuerung erfolgen soll und klicken auf "Weiter".

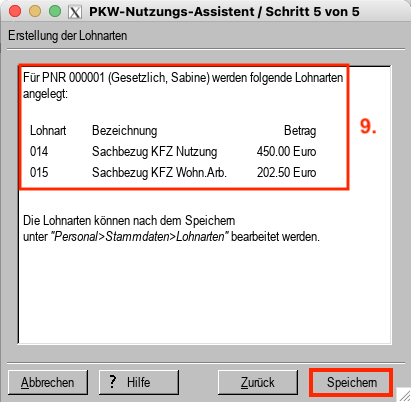

9. Im letzen Schritt des Assistenten werden Ihnen die entsprechenden Lohnarten für den Sachbezug "Kfz Nutzung" angezeigt. Für das 1% wird die Lohnart LA 014 genutzt. Der Betrag für den Arbeitsweg wird mit der LA 015 abgebildet. Klicken abschließend auf "Speichern".

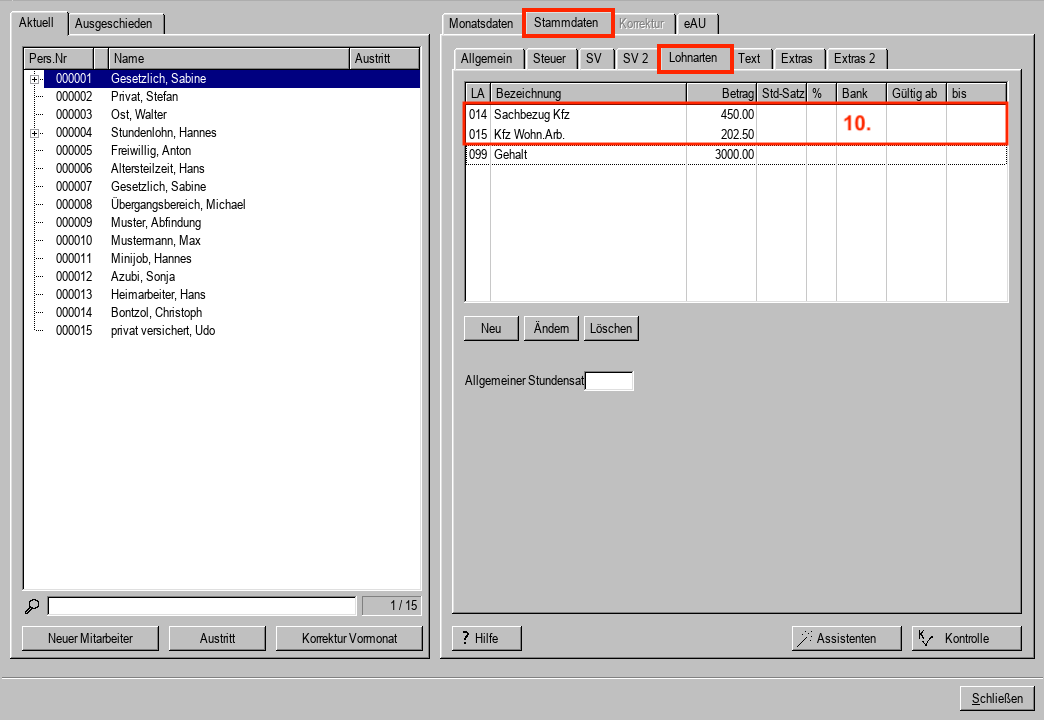

10. Die Lohnarten für die Nutzung des Firmenfahrzeugs wurden nun unter "Stammdaten" im Register "Lohnarten" gespeichert.

Sie können die Beträge in den Lohnarten jederzeit ändern (z.B. wenn sich der Arbeitsweg nach einem Umzug des Mitarbeiters geändert hat) oder komplett löschen und den Assistent neu starten, wenn Sie mit der Eingabe nicht zufrieden sind. Je nach Eingabe können auch andere Lohnarten angezeigt werden (z.B. LA 148 für die Pauschalversteuerung des Arbeitswegs).

Fahrtenbuch-Methode

Wenn Sie im 1. Schritt des Assistenten die Fahrtenbuch-Methode wählen, wird Ihnen ein Hinweis für die manuelle Erfassung der entsprechenden Beträge angezeigt. Bitte verwenden Sie in diesem Fall entweder die

Lohnart LA 107 sonstiger Sachbezug, wenn Sie die Abrechnung 1x im Jahr erfassen oder

Lohnart LA 014 Sachbezug KFZ Nutzung für die monatliche Abrechnung.

Hinweise

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte an das für Ihre Firma zuständige Finanzamt.

Viertelung oder Halbierung der Bemessungsgrundlage (= Bruttolistenpreis)

Die Viertel-Regelung wird angewendet, wenn das Kfz keine Kohlenstoffdioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis die jeweils geltende Höchstgrenze nicht übersteigt. Sie beträgt (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 und S. 3 Nr. 3 EStG):

- bei Anschaffung ab dem 1. Juli 2025: 100.000 Euro

- bei Anschaffung ab 2024 bis 30. Juni 2025: 70.000 Euro

- bei Anschaffung bis Ende 2023: 60.000 Euro.

Die Halbierung wird angewendet, wenn ein Elektrofahrzeug nicht die vorstehenden Voraussetzungen erfüllt oder es sich um ein extern aufladbares Elektro-Hybridfahrzeug handelt (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 5 und S. 3 Nr. 5 EStG).

Zuzahlung des Arbeitnehmers

Zuzahlungen des Arbeitnehmers zur privaten Nutzung eines Firmenwagens mindern grundsätzlich den geldwerten Vorteil – unabhängig von der Methode (1 % oder Fahrtenbuch).

Das gilt für:

laufende pauschale Zahlungen (z. B. monatlich)

km-basierte Zahlungen

übernommene Einzelkosten (z. B. Tanken, Laden, Waschen)

Zuzahlungen zu Anschaffungs- oder Leasingkosten

Wichtig:

Die Minderung ist immer auf maximal 0 € begrenzt – ein negativer Arbeitslohn entsteht nicht.

Zuzahlungen des Arbeitnehmers sind unter Lohnart 080 zu erfassen.

Der Betrag mindert den geldwerten Vorteil aus Lohnart 014 (Sachbezug Dienstwagen) und ist händisch zu berücksichtigen. In Lohnart 014 ist entsprechend der gekürzte Wert einzutragen.