|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

In dieser Anleitung finden Sie viele detaillierte Informationen zur Anlage und Abrechnung einer Nebenbeschäftigung.

Eine Nebentätigkeit ist jede Beschäftigung (kurzfristig Beschäftigter, Minijobber, MA im Übergangsbereich) gegen Entgelt, die neben einer hauptberuflichen Beschäftigung von einem Arbeitnehmer ausgeübt wird.

Bei sozialversicherungspflichtigen Beschäftigten ohne besondere Merkmale bzw. im Übergangsbereich müssen Sie folgendes beachten:

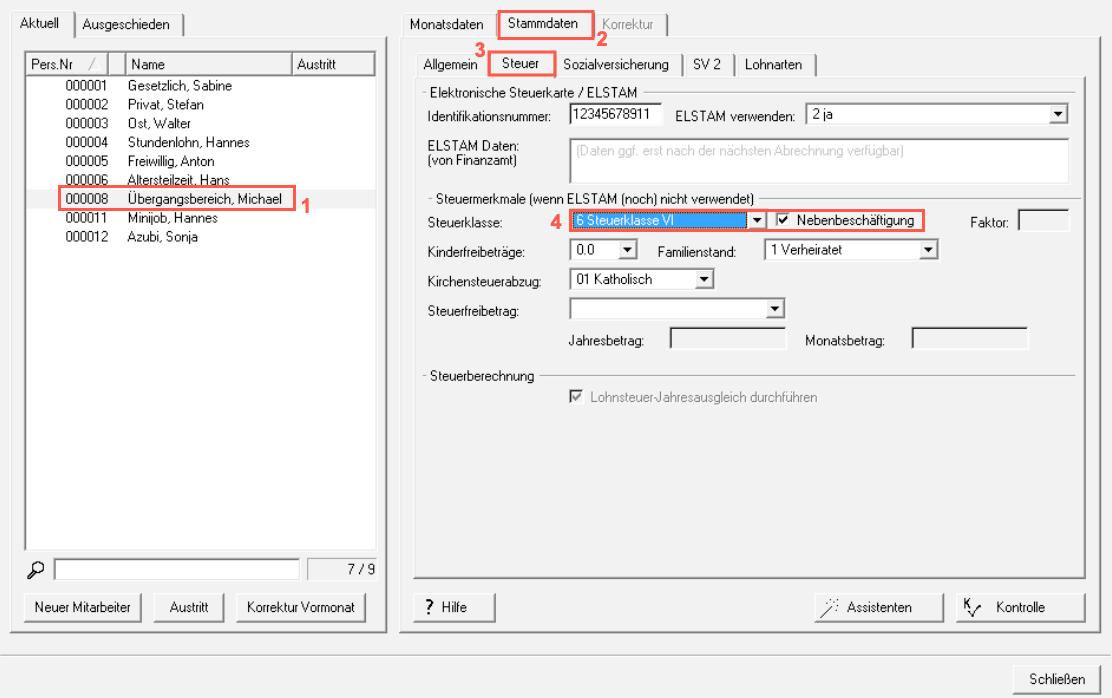

1. Wählen Sie im Menü „Bearbeiten/Personal“ den betreffenden Mitarbeiter aus.

2. Wechseln Sie anschließend im rechten Bereich unter "Stammdaten" in die Registerkarte "Steuer".

3. Wählen Sie die "Steuerklasse 6" und setzen Sie ein Häkchen bei "Nebenbeschäftigung".

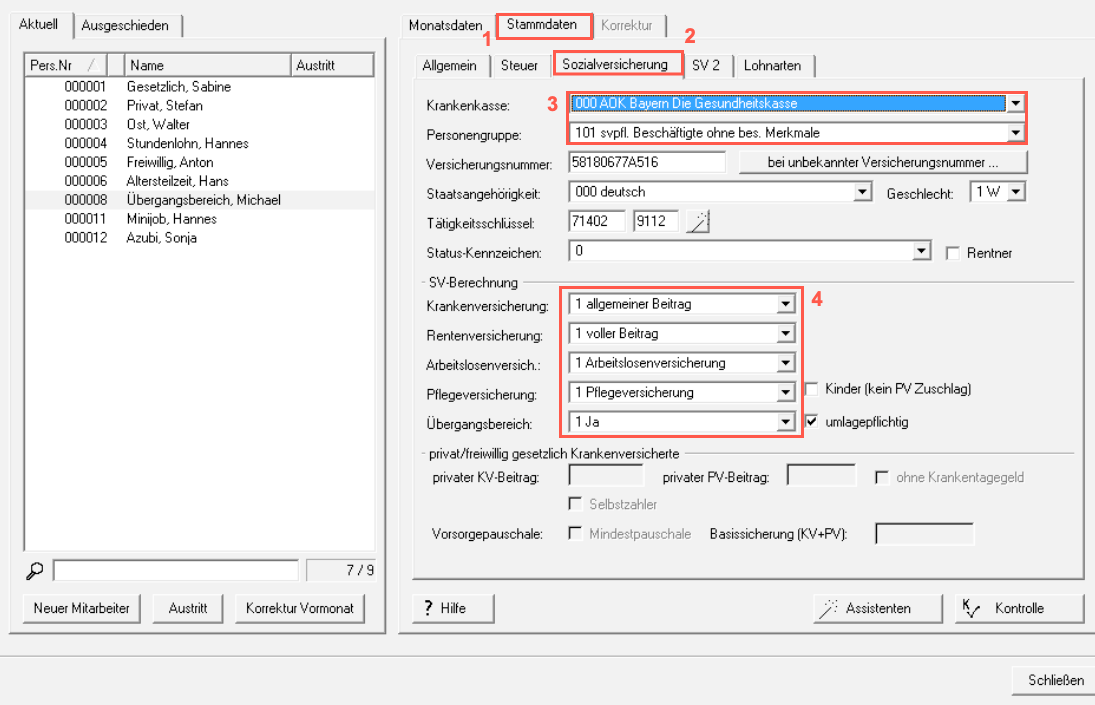

1. Wechseln Sie im rechten Bereich unter "Stammdaten" in die Registerkarte "Sozialversicherung".

2. Hinterlegen Sie die richtige Krankenkasse und die Personengruppe 101.

3. Hinterlegen Sie die richtigen SV-Berechnung, z.B. 1111 und wählen Sie beim "Übergangsbereich JA" aus, sofern das Gehalt zw. 538,01 € - 2000,00 € beträgt.

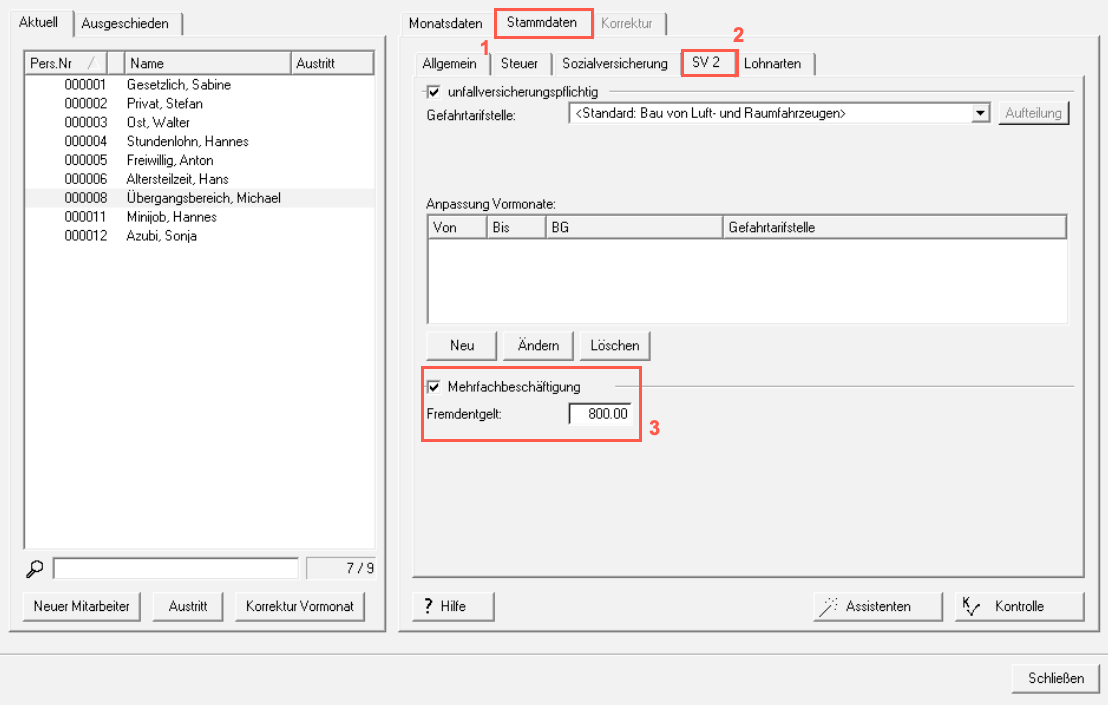

1. Wechseln Sie im rechten Bereich unter "Stammdaten" in die Registerkarte "SV 2".

2. Setzen Sie bei "Mehrfachbeschäftigung" ein Häkchen und tragen Sie das Fremdentgelt ein, falls bekannt.

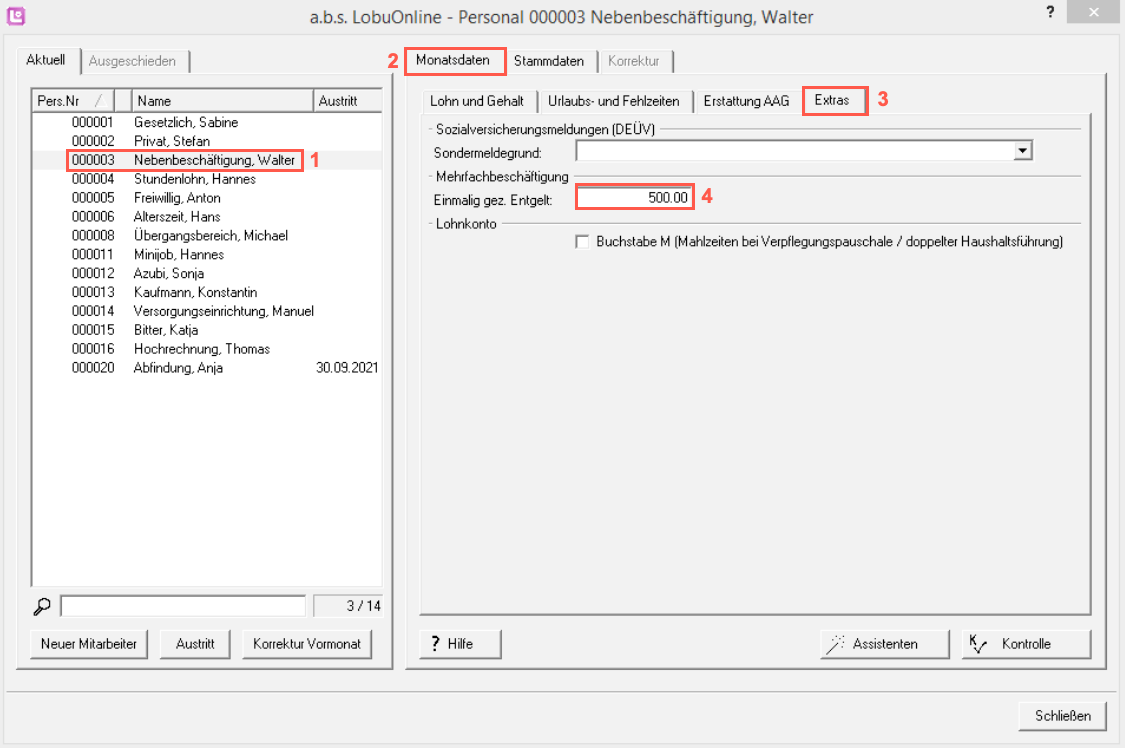

1. Wählen Sie den entsprechenden Mitarbeiter aus.

2. Wechseln Sie in die Registerkarte "Monatsdaten".

3. Wählen Sie das Register "Extras" aus.

4. Tragen sie bei "Einmalig gez. Entgelt" den Betrag ein.

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte an die zuständige Krankenkasse des Arbeitnehmers.

Sozialversicherungsbeiträge sind aus dem Arbeitsentgelt/Arbeitseinkommen des Versicherten zu entrichten. Hierbei gibt es in den einzelnen Sozialversicherungszweigen bestimmte Grenzen, sogenannte Beitragsbemessungsgrenzen (BBG). Übersteigt das Einkommen diese BBG, ist es nur bis zu dieser Höhe zu berücksichtigen. Die Beitragsbemessungsgrenze ist eine wichtige Rechengröße in der gesetzlichen Sozialversicherung.