Arbeitnehmer im Übergangsbereich

Einleitung

In dieser Hilfestellung geht es um die Merkmale eines Arbeitnehmers im Übergangsbereich (Midijob) und wie Sie diese in der Lohnsoftware "LobuOnline" hinterlegen.

Bedingungen

Eine Beschäftigung im Übergangsbereich liegt vor, wenn das erzielte Arbeitsentgelt zwischen 603,01 Euro bis 2.000,00 Euro im Monat beträgt und die Grenze von 2.000,00 Euro im Monat nicht überschritten wird.

Hinweis: Die Entgeltgrenzen für eine Beschäftigung im Übergangsbereich wurden zum 01. Januar 2026 auf 603,01 Euro bis maximal 2.000,00 Euro geändert. (Bis 31. Dezember 2025 lagen die Entgeltgrenzen noch bei 556,01 Euro bis maximal 2.000,00 EUR.)

Bei mehreren Beschäftigungen ist das gesamte Arbeitsentgelt aller Beschäftigungen maßgebend. Beim Übergangsbereich haben Arbeitnehmer den Vorteil, reduzierte Beitragsanteile gemessen an Ihrem Arbeitsentgelt zu zahlen.

Vorgehensweise

Die folgenden Schritte beschreiben, wie Sie den Übergangsbereich in LobuOnline bei Ihrem Mitarbeiter hinterlegen.

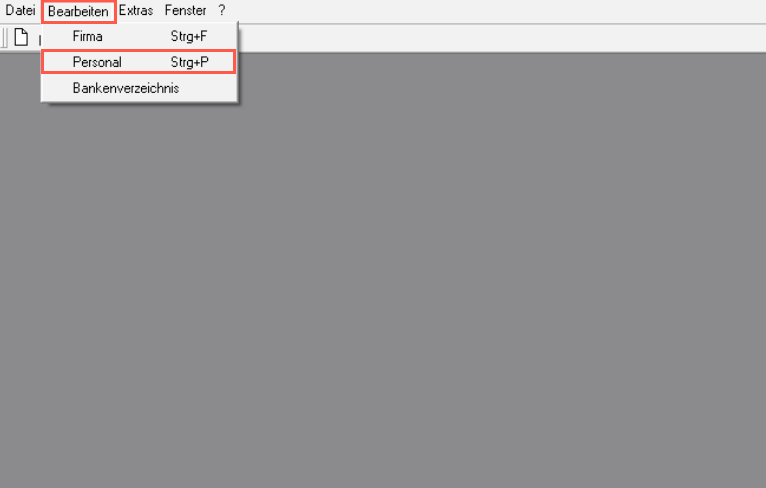

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus. Es öffnet sich der Personalstamm.

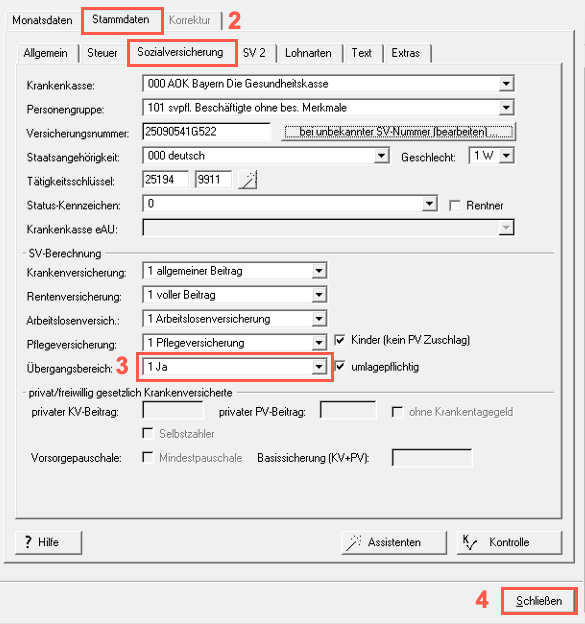

2. Wechseln Sie über das Register "Stammdaten" auf das Unterregister "SV".

3. Wählen Sie im Feld "Übergangsbereich" die Option "1 Ja" aus.

4. Klicken Sie anschließend auf die Schaltfläche "Schließen".

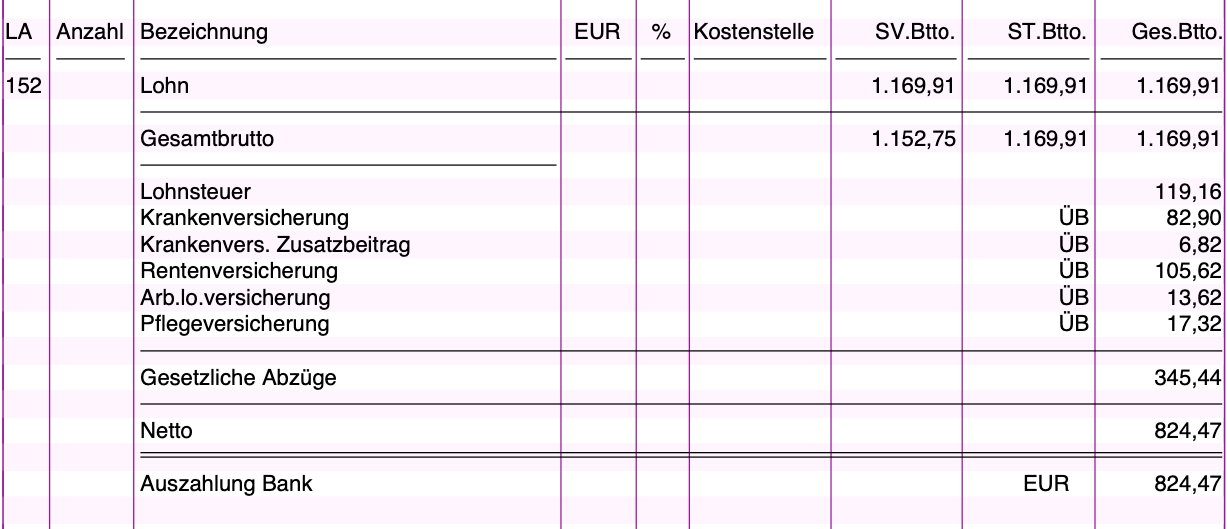

Beispiel für eine Lohn- und Gehaltsabrechnung mit Übergangsbereich (ÜB):

Da die Berechnung der SV-Beiträge im Übergangsbereich nicht nach Prozentsätzen sondern nach einer Formel erfolgt, wird auf dem Lohnschein das Kürzel “ÜB” angedruckt. Bei einem Entgelt über der Obergrenze des Übergangsbereichs, wird pro SV-Beitragszweig der tatsächliche Prozentsatz für den Arbeitnehmeranteil (z.B. 7,3% KV, 9,3% RV, etc.) vermerkt.

Hinweise

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte an die zuständige Krankenkasse des Arbeitnehmers.

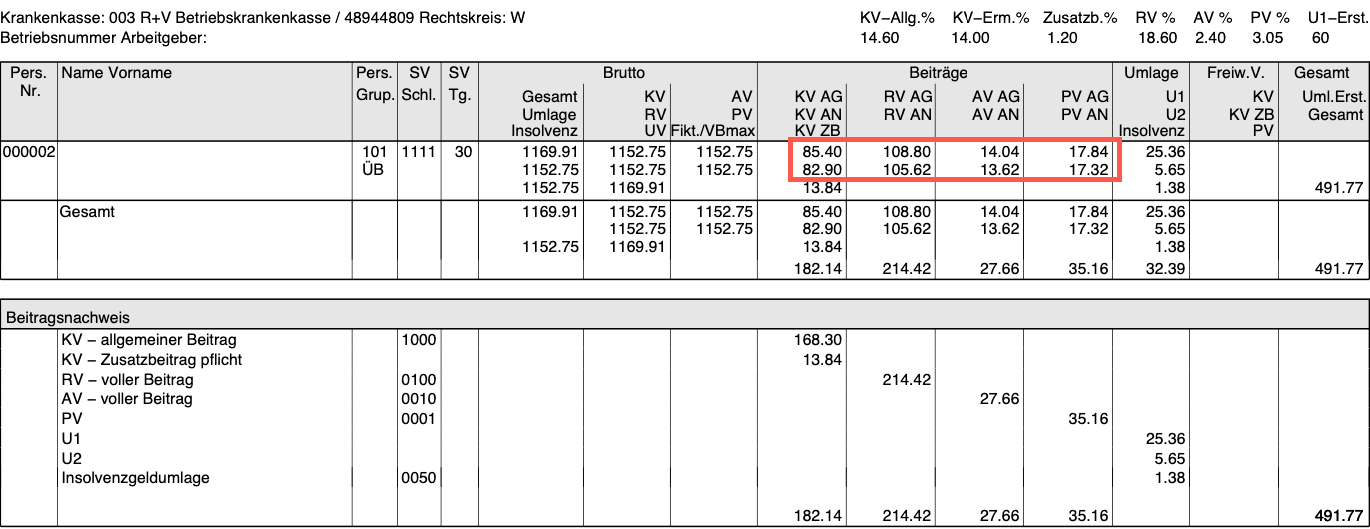

Beitragsabrechnung Übergangsbereich

Auf der Beitragsabrechnung ist ersichtlich, dass der Arbeitnehmer weniger SV Beiträge bezahlt als der Arbeitgeber. Für die Berechnung der SV Beiträge für Arbeitgeber wird das reguläre Entgelt herangezogen. Für die Berechnung der Beiträge des Arbeitnehmers ist ein speziell vermindertes SV-Brutto notwendig.

Berechnungsformeln / Faktor F

Mit der Anhebung der Entgeltgrenzen im Übergangsbereich zum 01. Januar 2026 wurden neue Berechnungsformeln für den Übergangsbereich festgelegt. Ebenso musste der festgelegte Faktor (Faktor F) zur Ermittlung des reduzierten beitragspflichtigen Arbeitsentgelts angepasst werden. Der Faktor F liegt nun bei einem Wert von 0,6619 (bis 12.2025 = 0,6883).

Folgend werden Ihnen Beispiele aufgezeigt, wie diese Berechnungsformeln und der Faktor F anzuwenden sind (Stand: 01.01.2026).

Berechnung Gesamtsozialversicherungsbeiträge im Übergangsbereich

Die neue Berechnungsformel für das beitragspflichtige Arbeitsentgelt im Übergangsbereich lautet ab 01.01.2026:

0,6619 x 603 + ((2000 / 2000 – 603) – (603 / 2000 – 603) x 0,6619) x (Arbeitsentgelt – 603)

Die verkürzte Formel hierzu lautet:

1,145937223 x Arbeitsentgelt – 291,8744452

Berechnung Beitragsanteile des Mitarbeiters

Um den Mitarbeiteranteil für die Gesamtsozialversicherungsbeiträge zu ermitteln, sind die beitragspflichtigen Einnahmen anhand folgender Formel zu ermitteln:

[2000/(2000-603)] x (Arbeitsentgelt - 603)

Die verkürzte Formel hierzu lautet:

1,431639227 x Arbeitsentgelt - 863,2784538

Berechnungsbeispiel (nur Rentenversicherung)

Im folgenden Beispiel erhält der Mitarbeiter ein monatliches Entgelt von 800 Euro Brutto und wir möchten die Mitarbeiter- und Arbeitgeberanteile der Beiträge in Erfahrung bringen. Folgende drei Schritte sind hierzu notwendig.

Schritt 1: Es ist der Gesamtbeitrag aus der reduzierten beitragspflichtigen Einnahme zu berechnen:

1,145937223 x 800 – 291,8744452 = 624,88 Euro

Rentenversicherung: 116,22 Euro (624,88 x 9,3 % = 58,11 x 2 = 116,22)

Schritt 2: Anschließend wird der Mitarbeiteranteil aus der reduzierten beitragspflichtigen Einnahme ermittelt:

1,431639227 x 800 - 863,2784538 = 282,03 Euro

Mitarbeiteranteil: 26,23 Euro (282,03 x 9,3 %)

Schritt 3: Als letzter Schritt erfolgt die Berechnung des Arbeitgeberanteils (Gesamtbeitrag abzüglich Mitarbeiteranteil):

Arbeitgeberanteil: 89,99 Euro (116,22 – 26,23)