|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

In diesem Artikel wird beschrieben, wie Sie im Programm "LobuOnline" eine geringfügige Beschäftigung (Minijob) anlegen und abrechnen können.

Unter einer geringfügigen Beschäftigung versteht man, dass es eine bestimmte Verdienstgrenze gibt. Ein geringfügig Beschäftigter kann ab 01.2025 höchstens 556,00 € im Monat (538,00 bis 12.2024) bzw. 6.672,00 € pro Jahr (6.456,00 in 2024) verdienen. Ausnahmen sind hier möglich, bitte klären Sie die Voraussetzungen hierfür mit der Minijobzentrale.

Bei Minijobs dürfen Sie als Arbeitgeber die Art der Besteuerung bestimmen. Sie entscheiden, ob der Minijob pauschal mit 2% oder individuell nach der Lohnsteuerklasse Ihres Minijobbers, versteuert wird. Der Arbeitgeber zahlt dabei komplett die Pauschalen zur Sozialversicherung (KV und RV). Eine geringfügige Beschäftigung ist für den Arbeitnehmer grundsätzlich rentenversicherungspflichtig; der Arbeitnehmer kann sich jedoch von dieser Pflicht auf Antrag beim Arbeitgeber befreien lassen (Rentenbefreiungsantrag).

Nachfolgend werden die zu erfassenden Angaben für die Anlage eines Minijobbers beschrieben. Für das gezeigte Beispiel wird eine pauschale Versteuerung mit 2% durch den AG angenommen.

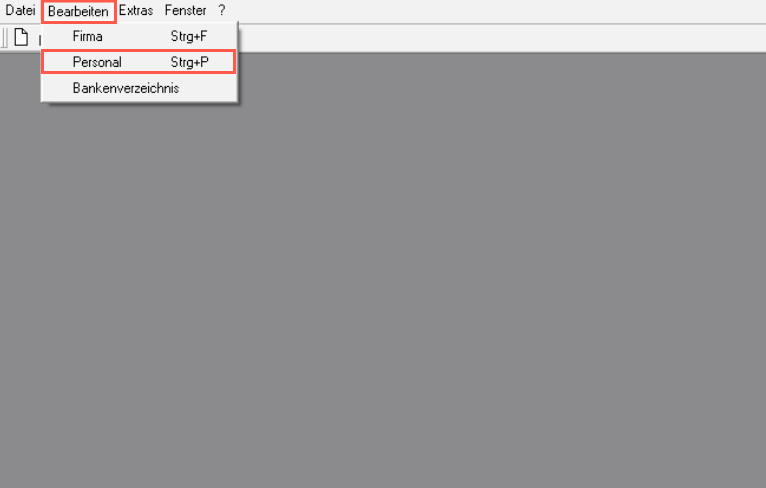

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus.

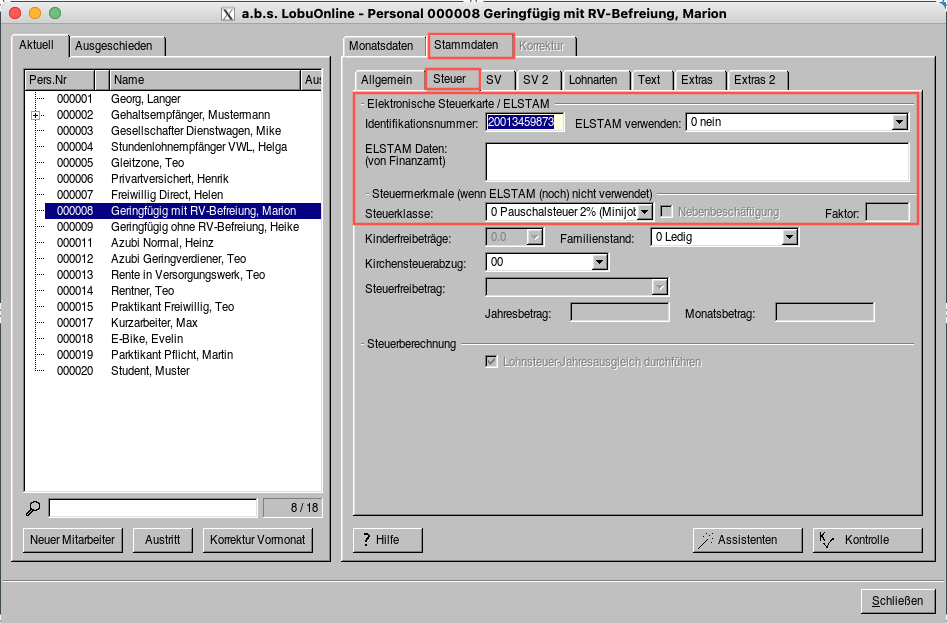

2. Öffnen Sie das Register "Stammdaten" und wählen danach das Unterregister "Steuer" aus.

3. Erfassen Sie hier die Steueridentifikationsnummer des Mitarbeiters und stellen das Feld "ELStAM verwenden" auf "0 Nein" ein.

4. Geben Sie im Feld Steuerklasse "0 Pauschalsteuer 2% (Minijob)" an.

Soll der Mitarbeiter dagegen mit seinen persönlichen Steuermerkmalen abgerechnet werden, stellen Sie das Feld "ELStAM verwenden" auf "2 Ja" und erfassen die jeweilige Steuerklasse.

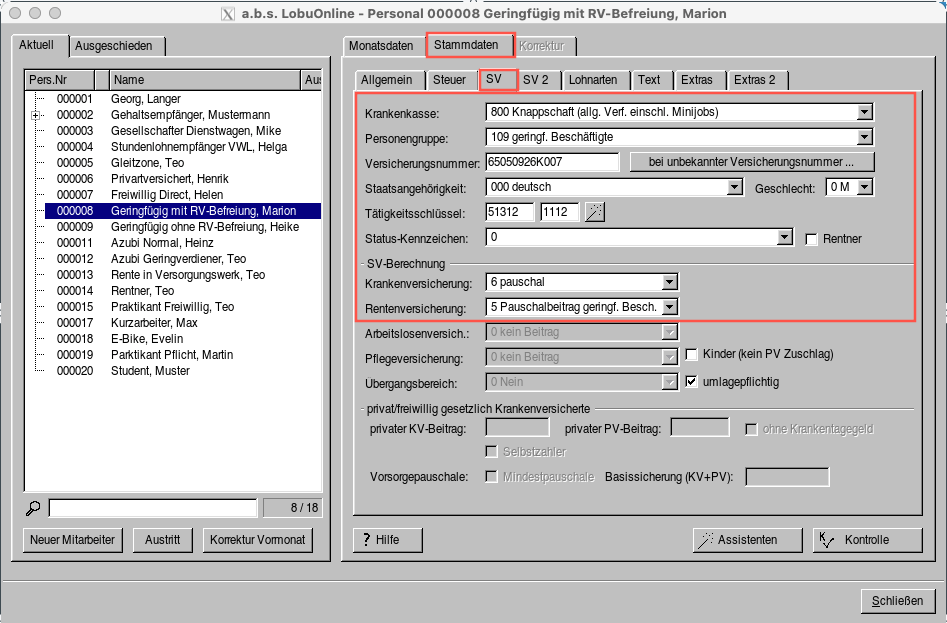

1. Wählen Sie im Hauptmenü unter "Bearbeiten" das Untermenü "Personal" aus.

2. Öffnen Sie das Register "Stammdaten" und wählen danach das Unterregister "SV" aus.

3. Erfassen Sie hier nun die folgenden Eingaben:

| Feld | Eintrag |

|---|---|

| Krankenkasse | 800 Bundesknappschaft (allg.Verf. einschl. Minijob) |

| Personengruppe | 109 geringf. Beschäftigte |

| Krankenversicherung | "6 pauschal", wenn Arbeitnehmer gesetzlich versichert ist "0 kein Beitrag", wenn Arbeitnehmer privat versichert ist |

| Rentenversicherung | "1 allgemeiner Beitrag" ohne Befreiungsantrag "5 pauschaler geringe. Besch." mit Befreiungsantrag |

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte an die Minijobzentrale.

Grundsätzlich ist eine geringfügige Beschäftigung beitragspflichtig in der Rentenversicherung:

Mit einem Formular können sich Minijobber von der Versicherungspflicht in der Rentenversicherung befreien lassen. Der Arbeitgeber muss diesen Befreiungsantrag in den Personaldokumenten ablegen. Dann bleibt es bei dem Pauschalbeitrag des Arbeitgebers zur Rentenversicherung (15% des Bruttoentgelts) und es tritt Versicherungsfreiheit ein. Auf unserer Internetseite steht Ihnen der Befreiungsantrag zum Download zur Verfügung.

1. Wählen Sie im Hauptmenü unter "Bearbeiten" das Untermenü "Personal" aus.

2. Öffnen Sie das Register "Stammdaten" und wählen das Unterregister "SV" aus.

3. Erfassen Sie hier im Feld Rentenversicherung "5 Pauschalbeitrag geringfügig. Besch". Die Rentenversicherung wird nicht mehr in Abzug gebracht.

Neben einem Hauptjob darf nur ein Minijob ausgeübt werden – auch, wenn der Verdienst aus mehreren Minijobs bei maximal 556,00 € monatlich bliebe. Der zuerst aufgenommene Minijob mit Verdienstgrenze bleibt ein Minijob. Der zuletzt angetretene Job wird dem Hauptjob zugerechnet und ist sozialversicherungspflichtig.

In Sonderfällen ist es möglich, neben einer bestehenden Hauptbeschäftigung mehrere Minijobs gleichzeitig auszuüben, ohne das der zweite Minijob automatisch der Hauptbeschäftigung angerechnet wird.

Diese Sonderfälle entstehen, wenn der Mitarbeiter statt eines Hauptjobs folgende Bezüge erhält:

Diese Minijobs sind insgesamt weiterhin an die Verdienstgrenze von 556,00 € gebunden.

Wer keine versicherungspflichtige Hauptbeschäftigung hat, kann in zwei und mehr Minijobs gleichzeitig für verschiedene Arbeitgeber tätig sein. Voraussetzung ist, dass der Verdienst insgesamt 556,00 € monatlich nicht übersteigt. Liegt der Verdienst über dieser Grenze, werden diese Jobs versicherungspflichtig und sind damit keine Minijobs mehr.

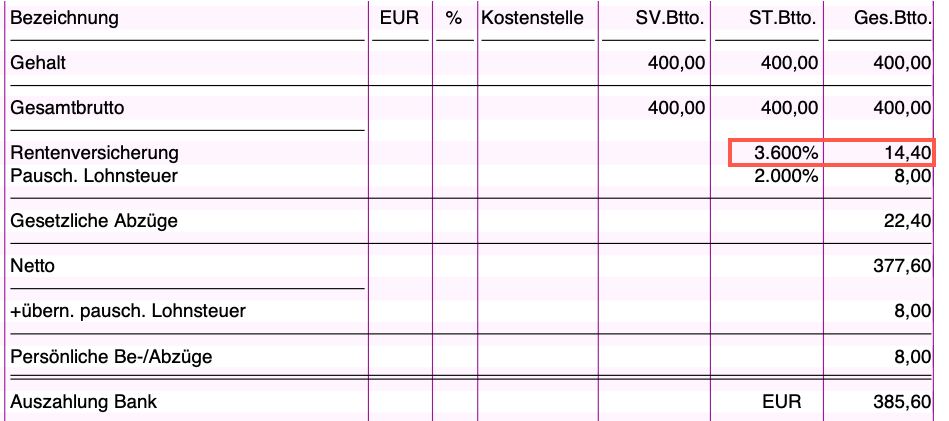

Für geringfügig Beschäftigte bezahlt der Arbeitgeber pauschalierte Beiträge zur Kranken- und Rentenversicherung in Höhe von 13,0 % in der Krankenversicherung beziehungsweise 15,0 % in der Rentenversicherung des Entgelts. Beiträge zur Arbeitslosen- und zur Pflegeversicherung fallen nicht an. Bei privat Krankenversicherten Arbeitnehmern entfällt für den Arbeitgeber der pauschale Beitrag in der Krankenversicherung.

Hat der Minijobber keinen Antrag auf Befreiung in der Rentenversicherung gestellt (Befreiungsantrag), wird der Rentenversicherungsbeitrag mindestens von einem monatlichen Arbeitsentgelt in Höhe von 175,00 € - die sogenannte Mindestbeitragsbemessungsgrundlage - berechnet. Dies gilt auch für geringfügig Beschäftigte, die weniger als 175,00 € verdienen.

Beispiel:

Eine Bürokraft im gewerblichen Bereich verdient seit dem 1. Januar 2018 monatlich 150,00 Euro. Hier gilt der Mindestbeitrag zur Rentenversicherung: 32,55 Euro (18,6 % der Mindestbeitragsbemessungsgrundlage von 175,00 Euro). Somit beträgt der monatliche Anteil:

Bei einem sehr geringen monatlichen Verdienst ist Ihr Arbeitgeberanteil so niedrig, dass sich daraus ein Differenzbetrag für Ihren Minijobber ergeben kann, der höher als sein Verdienst ist. Dies führt dazu, dass Ihr Minijobber gar kein Entgelt mehr bekommt, sondern Ihnen als Arbeitgeber sogar noch den Restbetrag erstatten muss.

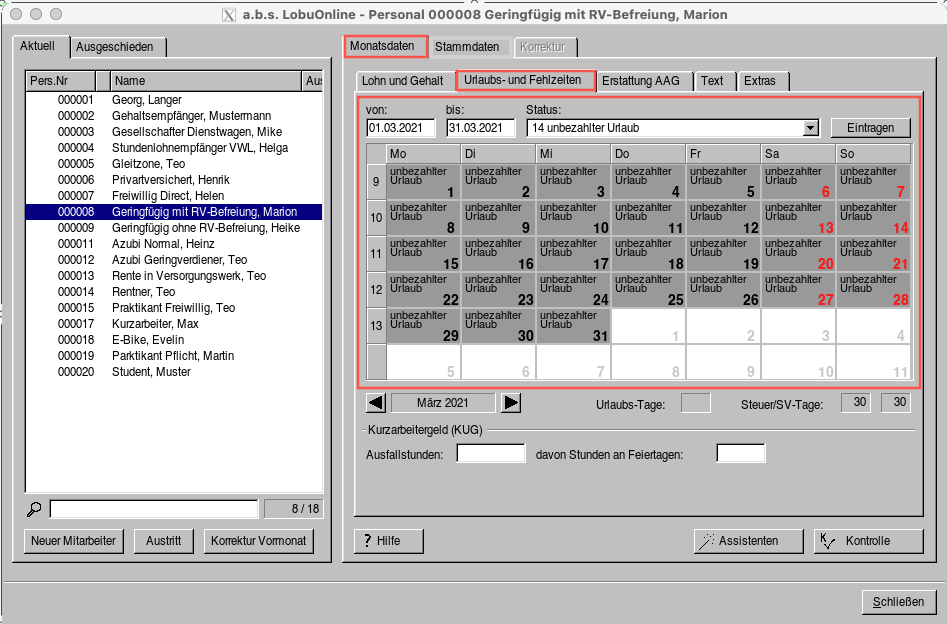

Verdient ein Minijobber in einem kompletten Monat kein Entgelt, so muss in diesem Monat eine Fehlzeit, z.B. unbezahlter Urlaub, hinterlegt werden.

Fehlzeiten hinterlegen:

1. Wählen Sie im Hauptmenü unter "Bearbeiten" das Untermenü "Personal" aus.

2. Öffnen Sie das Register "Monatsdaten" und wählen das Unterregister "Urlaubs- und Fehlzeiten" aus.

3. Erfassen Sie zunächst in den Feldern "von" und "bis" den Zeitraum der Fehlzeit, wählen danach den Status "unbezahlter Urlaub" und bestätigen mit einem Klick auf "Eintragen".

Die Fehlzeit wurde für den kompletten Monat hinterlegt. Da der Mitarbeiter in diesem Fall kein Arbeitsentgelt bekommt erhält er auch keine Lohnabrechnung.