Fahrtkosten und Reisekostenerstattung

Einleitung

Fahrtkosten sind für viele Mitarbeiter ein wichtiger Faktor, der ihre finanzielle Situation beeinflusst. Sei es der tägliche Weg zur Arbeit oder dienstliche Reisen, die Kosten für Transportmittel können sich schnell summieren und das Budget belasten.

In diesem Artikel verschaffen wir Ihnen einen Überblick über die verschiedenen Arten von Fahrtkosten und Reisekostenerstattungen in der Lohnabrechnung und erläutern, wie Sie diese in der Lohnsoftware "LobuOnline" hinterlegen.

Bedingungen

In der Lohnabrechnung können verschiedene Arten von Fahrt- und Reisekosten abgebildet werden, die jedoch unterschiedlich behandelt werden müssen. Generell sind sämtliche Beträge, die dem Mitarbeiter gezahlt oder erstattet werden, in der Lohnabrechnung zu berücksichtigen.

Zunächst müssen Sie feststellen, um welche Art von Fahrt- und Reisekosten es sich handelt. Folgende Themen werden in diesem Artikel behandelt:

Fahrtkostenzuschuss für Fahrten Wohnung/Arbeit

Dienstreisen (Reisekostenabrechnung)

Vorgehensweise

Fahrtkostenzuschuss für Fahrten Wohnung/Arbeit

Übersicht

Für die einfache Entfernung zwischen Wohnort und erster Arbeitsstätte, die nicht mit öffentlichen Verkehrsmitteln erfolgt, kann der Arbeitgeber seinen Mitarbeitern als zusätzliche Leistung einen Fahrtkostenzuschuss pro Arbeitstag und je Entfernungskilometer (nicht die tatsächlich gefahrenen Kilometer und abgerundet auf volle Kilometer) gewähren. Dabei gilt ab 01.01.2026 eine Entfernungspauschale von 0,38 € ab dem ersten Entfernungskilometer.

Es handelt sich beim Fahrtkostenzuschuss um eine freiwillige Zusatzleistung von Seiten des Arbeitgebers, die teilweise oder vollständig gewährt werden kann. Bei Fahrten im öffentlichen Nahverkehr kann der Fahrtkostenzuschuss im Rahmen eines Jobtickets oder Deutschlandtickets gewährt werden.

Gesetzliche Abgaben

Für Fahrtkostenzuschüsse, insbesondere für Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit dem eigenen Pkw, liegt steuerpflichtiger Arbeitslohn vor. Statt einer Besteuerung mit den individuellen Lohnsteuermerkmalen (ELStAM) kann der Arbeitgeber die Fahrtkostenzuschüsse bis zur Höhe der Entfernungspauschale auch pauschal mit 15% versteuern. Die Pauschalversteuerung kann angewendet werden, wenn:

es sich um eine zusätzliche Arbeitgeberleistung handelt, die nicht im Rahmen einer Gehaltsumwandlung gewährt wird.

der Fahrtkostenzuschuss die gesetzlich festgelegte Grenze von 4.500,00 € für Werbungskosten pro Jahr nicht überschreitet.

Darüber hinaus erfolgt die Versteuerung nach den individuellen Steuermerkmalen des Mitarbeiters.

In der Sozialversicherung ist der Fahrtkostenzuschuss bei Pauschalversteuerung sozialversicherungsfrei und bei einer Versteuerung nach individuellen Steuermerkmalen des Mitarbeiters sozialversicherungspflichtig.

Hinweis: Pauschalversteuerte Fahrtkostenzuschüsse werden nicht auf die Geringfügigkeitsgrenze bei Minijobbern (603,00 € Job) angerechnet.

Bei Sammelbeförderung durch den Arbeitgeber, beruflich veranlasster Auswärtstätigkeit und doppelter Haushaltsführung ist der Fahrtkostenzuschuss steuerfrei. Für alle aufgeführten Fälle gilt: ist der Fahrtkostenersatz steuerfrei, ist er auch beitragsfrei in der Sozialversicherung.

Berechnung und Eingabe in LobuOnline

Der Arbeitgeber kann dem Mitarbeiter 0,38 € pro vollem Kilometer je Arbeitstag erstatten. Für die Berechnung verwenden Sie die kürzeste Wegstrecke zwischen dem Wohnort des Mitarbeiters und der Arbeitsstätte. Für die Arbeitstage setzen Sie entweder die tatsächlich gearbeiteten Tage oder pauschal 15 Tage pro Monat an. Kilometer, Arbeitstage und Erstattungsbetrag pro km (0,38 €) werden zur Berechnung des Fahrtkostenzuschusses multipliziert.

Folgende Lohnarten werden in LobuOnline für die Eingabe der Fahrtkostenzuschüsse verwendet:

Lohnart LA 037: für den mit 15% pauschal vom AG versteuerten Fahrtkostenzuschuss (mit Eintrag in der Lohnsteuerbescheinigung und Anrechnung auf die Entfernungspauschale bei der Steuererklärung der Mitarbeiter)

Lohnart LA 050 - 057: für Fahrtkostenzuschüsse steuer- und sv-pflichtig

Beispiel 1

Der Mitarbeiter legt zwischen seiner Wohnung und der Arbeitsstätte eine Strecke von 18 vollen Kilometern zurück. Im aktuellen Monat hatte der Mitarbeiter an 22 Arbeitstagen die Strecke zurückgelegt.

Berechnung Fahrtkostenzuschuss = 18 (km) x 22 (Arbeitstage) x 0,38 € = 150,48 € Fahrtkostenzuschuss

Sie erfassen somit unter der LA 037 den Betrag von 150,48 € in LobuOnline.

Beispiel 2

Der Mitarbeiter legt zwischen seiner Wohnung und der Arbeitsstätte eine Strecke von 50 vollen Kilometern zurück. Die Arbeitstage werden mit Pauschal 15 Tagen im Monat angesetzt.

Berechnung Fahrtkostenzuschuss = (50 (km) x 15 (Arbeitstage) x 0,38 €) = 285,00 € Fahrtkostenzuschuss

Sie erfassen somit unter der LA 037 den Betrag von 285,00 € in LobuOnline.

Jobticket

Übersicht

Grundsätzlich handelt es sich bei der Überlassung des Jobtickets durch den Arbeitgeber um lohnsteuer- und sv-pflichtigen Arbeitslohn. Seit 2019 sind jedoch Arbeitgeberleistungen (Zuschüsse und Sachbezüge) an Mitarbeiter, die für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte öffentliche Verkehrsmittel nutzen, steuerfrei.

Beim Jobticket handelt es sich um Monats- oder Jahres-Fahrkarten für öffentliche Verkehrsmittel, welche den Mitarbeitern entgeltlich oder unentgeltlich ausgegeben werden können. Das Jobticket kann den Mitarbeitern entweder zusätzlich zum bereits geschuldeten Arbeitslohn als Gehaltsextra oder im Rahmen einer Gehaltsumwandlung gewährt werden.

Jobticket als Gehaltsextra

seit 2019 steuerfrei

wird nicht in die Freigrenze für Sachbezüge (50€ Sachbezug) eingerechnet

mindert den in der Steuererklärung als Entfernungspauschale abziehbaren Betrag

die steuerfreien AG-Leistungen sind im Lohnkonto aufzuzeichnen und in der Lohnsteuerbescheinigung anzugeben

→ in LobuOnline Lohnart LA 125 (Bezug als Zuschuss, als Sachbezug zusätzlich mit einer neuen 80er LA als Abzug, wenn der AG die Fahrkarte bezahlt)

Voraussetzungen für die Inanspruchnahme der Vergünstigung sind:

Die Vergünstigung muss durch einen Arbeitgeber an einen Arbeitnehmer im Rahmen eines Arbeitsverhältnisses erfolgen.

Der Zuschuss kann durch die kostenlose oder vergünstigte Überlassung einer Karte für öffentliche Verkehrsmittel oder durch den Zuschuss zu einer solchen Karte erfolgen.

Der Zuschuss muss zusätzlich zum Arbeitslohn gewährt werden.

Begünstigt sind Fahrten zwischen Wohnung und erster Tätigkeitsstätte und alle weiteren Fahrten im öffentlichen Personennahverkehr; der Luftverkehr ist ausdrücklich ausgeschlossen. Auch der Transport mit Taxis fällt nicht unter die Regelung.

Jobticket als Gehaltsumwandlung

Umwandlung aus ohnehin geschuldetem Arbeitsentgelt

Barlohnumwandlung bis 50,00 EUR monatlich steuer- und sv-frei (ggf. in Verbindung mit einer Bruttokürzungslohnart, z.B. LA 098 für Gehälter)

→ Lohnart LA 110 (Be- und Abzug als Sachbezug = Leistung, die nicht in Geld, sondern in Form einer Ware oder Dienstleistung gewährt wird)

→ Lohnart aus 20er oder 30er Bereich (Bezug als Zuschuss = Geldzahlung des Arbeitgebers zusätzlich zum Gehalt für einen bestimmten Zweck)steuerpflichtig über der Freigrenze von 50,00 EUR mit Wahlmöglichkeit für AG:

1. Pauschalsteuersatz von 15% mit Eintrag in der Lohnsteuerbescheinigung und Anrechnung auf die Entfernungspauschale bei der Steuererklärung der Mitarbeiter

→ Lohnart LA 037 (als Zuschuss mit 15% pauschaler Lohnsteuer durch AG, Bezeichnung der Lohnart kann geändert werden; als Sachbezug in Verbindung mit einer neuen 80er LA als Abzug)

2. Pauschalsteuersatz von 25% ohne Eintragung in der Lohnsteuerbescheinigung und Minderung der Entfernungspauschale

→ Lohnart LA 135 (Be- und Abzug als Sachbezug mit 25% pauschaler Lohnsteuer durch AG, Bezeichnung der Lohnart ist entsprechend zu ändern)

→ Lohnart LA 130 (Bezug als Zuschuss mit 25% pauschaler Lohnsteuer durch AG, Bezeichnung der Lohnart ist entsprechend zu ändern)

Deutschlandticket

Für das Deutschlandticket gelten die Regelungen analog zur Überlassung eines Jobtickets. Damit erhalten Arbeitgeber die Möglichkeit, ihren Beschäftigten das Deutschlandticket als Jobticket bereitzustellen.

Das Deutschlandticket bleibt als zusätzlicher Arbeitgeberzuschuss somit auch steuer- und sv-frei, wenn der Zuschuss den tatsächlichen Ticketkosten entspricht. Als pauschal versteuerte Alternative kann der Arbeitgeber das Ticket mit 25 % versteuern. Alternativ kann der Arbeitnehmer einen Teil seines Gehalts in das Deutschlandticket umwandeln (Entgeltumwandlung), wodurch sich der steuer- und sozialabgabenpflichtige Bruttolohn reduziert.

Für Minijobber hat auch das Deutschlandticket keine Auswirkungen auf die Verdienstgrenze, wenn der Arbeitgeber dieses als zusätzlichen Zuschuss zahlt.

Für die Erfassung in LobuOnline orientieren Sie sich somit an den Informationen des Abschnitts "Jobticket".

Verpflegungsmehraufwand

Verpflegungsmehraufwand (auch Verpflegungspauschale genannt) bezeichnet die Kosten, die für die Verpflegung während einer Dienstreise anfallen. Diese Aufwendungen können Sie Ihren Mitarbeitern steuer- und sozialversicherungsfrei im Rahmen der Lohnabrechnung erstatten, um die zusätzlichen Ausgaben für Mahlzeiten abzudecken, die im Rahmen ihrer beruflichen Tätigkeit außerhalb ihres gewöhnlichen Arbeitsortes entstehen.

In Deutschland gibt es gesetzlich festgelegte Pauschbeträge für Verpflegungsmehraufwendungen. Diese Pauschbeträge sollen die tatsächlichen Kosten für Verpflegung während einer Dienstreise pauschal abdecken, ohne dass der Arbeitnehmer einzelne Belege für jede Mahlzeit vorlegen muss.

Bei beruflichen Auswärtstätigkeiten und bei doppelter Haushaltsführung können Verpflegungspauschbeträge auch als Werbungskosten oder bei Selbstständigen als Betriebsausgaben abgesetzt werden. Im Gegensatz zu Fahrt- , Übernachtungs- und Reisenebenkosten werden Verpflegungspauschbeträge bei längerfristigen Auswärtstätigkeiten nur für die ersten drei Monate an derselben Tätigkeitsstätte berücksichtigt.

Die Höhe der Verpflegungspauschale richtet sich nach der Dauer und dem Ort der Dienstreise. Im Folgenden sind die aktuellen Pauschbeträge für Verpflegungsmehraufwand (Stand 2026) im Inland und im Ausland aufgelistet:

Inland:

| 14 Euro |

| 28 Euro |

|

Ausland:

Für Reisen ins Ausland verweisen wir an dieser Stelle auf das Schreiben des Bundesfinanzministeriums unter folgendem Link: https://lsth.bundesfinanzministerium.de/lsth/2026/B-Anhaenge/Anhang-25/I/inhalt.html . Hier finden Sie die Pauschbeträge für alle Länder.

Außerdem ist zu beachten, dass die Pauschalen als Höchstbetrag gelten und nur dann in voller Höhe steuerfrei bleiben, wenn tatsächlich Verpflegungskosten angefallen sind. Wenn der Arbeitgeber dem Arbeitnehmer eine Verpflegung stellt oder wenn der Arbeitnehmer seine Verpflegungskosten anderweitig decken kann, kann der steuerfreie Betrag entsprechend gekürzt werden.

Verwenden Sie in LobuOnline die Lohnart LA 039 für den Verpflegungsmehraufwand.

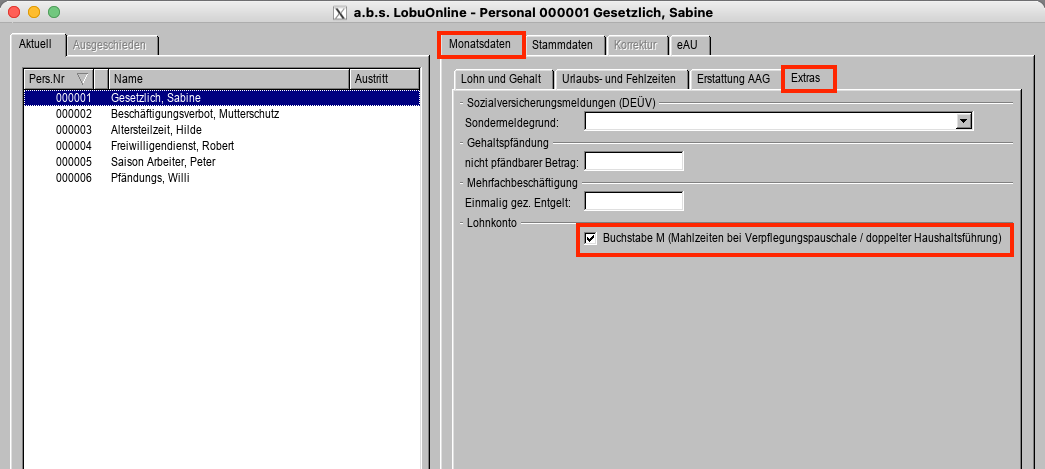

Wichtig: Zahlt der Arbeitgeber seinen Mitarbeitern den pauschalen Betrag für den Verpflegungsmehraufwand im Rahmen einer beruflich veranlassten Auswärtstätigkeit, dann ist diese Erstattung mit dem Großbuchstabe "M" in der Lohnsteuerbescheinigung der Mitarbeiter einzutragen. In LobuOnline erfolgt die Kennzeichnung wie folgt.

Setzen Sie das Häkchen "Buchstabe M" beim betroffenen Mitarbeiter in den Monatsdaten im Register "Extras".

Dienstreisekosten (Reisekostenabrechnung)

Reisekosten, die beruflich veranlasst sind, können den Mitarbeitern steuerfrei erstattet werden. Dafür müssen die Reisekosten im Lohnkonto aufgezeichnet und durch entsprechende Unterlagen möglichst detailliert (also für welche Dienstreise wurden Aufwendungen für welche Kosten und in welcher Höhe erstattet) nachgewiesen werden.

Für eine Dienstreise können folgende Kosten anfallen:

Fahrtkosten

Erstattung der Fahrtkosten in tatsächlicher Höhe oder nach pauschalem Kilometersatz für jeden gefahrenen Kilometer (Pkw 0,30 Euro/km, für jedes andere motorbetriebene Fahrzeug 0,20 Euro/km).

→ nutzen Sie in LobuOnline eine Lohnart aus dem 20er oder 30er Bereich

Hinweis: Die Erhöhung der Entfernungs- oder Pendlerpauschale auf 0,38 €/Km hat keinen Einfluss auf die Fahrtkosten bei Auswärtstätigkeiten.

Übernachtungskosten

Erstattung der nachgewiesenen Übernachtungskosten in tatsächlicher Höhe oder pro Übernachtung 20,00 EUR pauschal.

→ nutzen Sie in LobuOnline eine Lohnart aus dem 20er oder 30er Bereich

Verpflegungsmehraufwendungen

Wir verweisen hier auf den Abschnitt Verpflegungsmehraufwand in dieser Hilfestellung.

→ nutzen Sie in LobuOnline die bereits vorhandene Lohnart LA 039

Reisenebenkosten

Reisenebenkosten sind weitere Kosten, die im Zusammenhang mit der Dienstreise noch entstehen. Hierunter fallen z.B. Kosten für ...

- Taxi- oder Mietwagenbenutzung

- Kosten für Beförderung und Aufbewahrung von Gepäck

- Kosten für Porto

- Kosten für eine Garage

- Parkplatz- und/oder Straßenbenutzungsgebühren

- Reparaturkosten am Pkw infolge eines Unfalls

Diese Kosten können dem Arbeitnehmer bis zur Höhe der tatsächlich entstandenen Aufwendungen steuerfrei ersetzt werden. Der Arbeitnehmer muss entsprechende Unterlagen vorlegen, die der Arbeitgeber als Beleg zum Lohnkonto aufzubewahren hat.

→ nutzen Sie in LobuOnline eine Lohnart aus dem 20er oder 30er Bereich

Weitergehende Informationen zu beruflich veranlassten Dienstreisen und der Vergütung von Reisekosten finden Sie auf die Internetseite des Bundesministeriums für Finanzen "Steuerliche Behandlung der Reisekosten von Arbeitnehmern (Inland)".

Hinweise

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte z.B. an einen Steuerberater.