|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

Die Bundesregierung hat für das Jahr 2022 ein umfassendes Entlastungspaket auf den Weg gebracht. Die angekündigte Energiepreispauschale in Höhe von 300 Euro ist beschlossen und verkündet. Sie soll einen Ausgleich für die aktuell hohen Energiepreise schaffen. Die Energiepreispauschale von 300 Euro soll 44 Millionen Erwerbstätige in Deutschland entlasten.

Dem Gesetzesentwurf zufolge erhalten alle einkommensteuerpflichtigen Arbeitnehmer die Einmalzahlung, die in den Steuerklassen 1 bis 5 eingeordnet sind. Arbeitnehmer, die am 1. September 2022 in einem Arbeitsverhältnis stehen, bekommen die Pauschale mit der Lohnabrechnung für September 2022. Sie als Arbeitgeber sind dafür verantwortlich, dass die EPP im Rahmen der Lohnabrechnung an Ihre Mitarbeiter ausbezahlt wird. Sie erhalten die EPP über die Lohnsteueranmeldung für 08/22 vom Finanzamt zurückerstattet.

Wir haben einen Weg gefunden, wie Sie die EPP einfach und unbürokratisch über unser Programm LobuOnline abrechnen können. Das genaue Vorgehen ist untenstehend im Detail beschrieben.

Bitte beachten Sie, dass wir als Rechenzentrum immer nur unverbindliche Empfehlungen abgeben können und dürfen. Rechtsverbindliche Auskünfte zur Energiepreispauschale erhalten Sie von Ihrem zuständigen Finanzamt oder beim Bundesministerium der Finanzen unter folgendem Link.

Anspruchsberechtigt sind u.a. folgende Personengruppen / Mitarbeiter, für die am 01.09.2022 ein Arbeitsverhältnis bei Ihnen besteht:

Vorstände und Geschäftsführer mit Einkünften aus nichtselbständiger Arbeit

Wichtig! Jeder Ihrer Mitarbeiter hat nur einmal einen Anspruch auf die EPP, unabhängig weiterer Beschäftigungsverhältnisse. Wenn der Mitarbeiter also nach Steuerklasse 6 abgerechnet wird, hat er in der Regel keinen Anspruch auf die EPP.

Geben Sie uns bei einem Mitarbeiter, der mit Steuerklasse 6 abgerechnet wird, an, dass die EPP abgerechnet werden soll, so erscheint folgender Hinweis auf dem a.b.s. Hinweisprotokoll und in LobuOnline:

Minijobber oder kurzfristig Beschäftigte müssen Ihnen als Arbeitgeber schriftlich bestätigen, dass die geringfügige Beschäftigung ihr erstes Dienstverhältnis ist, um die EPP erhalten zu können. Damit soll verhindert werden, dass die Energiepreispauschale doppelt ausbezahlt wird, wenn jemand mehrere Minijobs hat. Die Bescheinigung müssen Sie als Arbeitgeber zum Lohnkonto nehmen. Macht ihr Mitarbeiter falsche Angaben, um die EPP mehrfach zu erhalten, greifen die Straf- und Bußgeldvorschriften der Abgabenordnung.

Die Bestätigung kann laut Bundesfinanzministerium so formuliert werden:

"Hiermit bestätige ich ………………….. (Arbeitnehmer), dass mein am 1. September 2022 bestehendes Dienstverhältnis mit ………………… (Arbeitgeber) mein erstes Dienstverhältnis (Haupt-Dienstverhältnis) ist. Mir ist bekannt, dass bei einer unrichtigen Angabe der Tatbestand einer Steuerstraftat oder -ordnungswidrigkeit vorliegen kann."

Ein Beispielformular finden Sie u. a. im Formulare Bereich der Minijob-Zentrale unter folgendem Link.

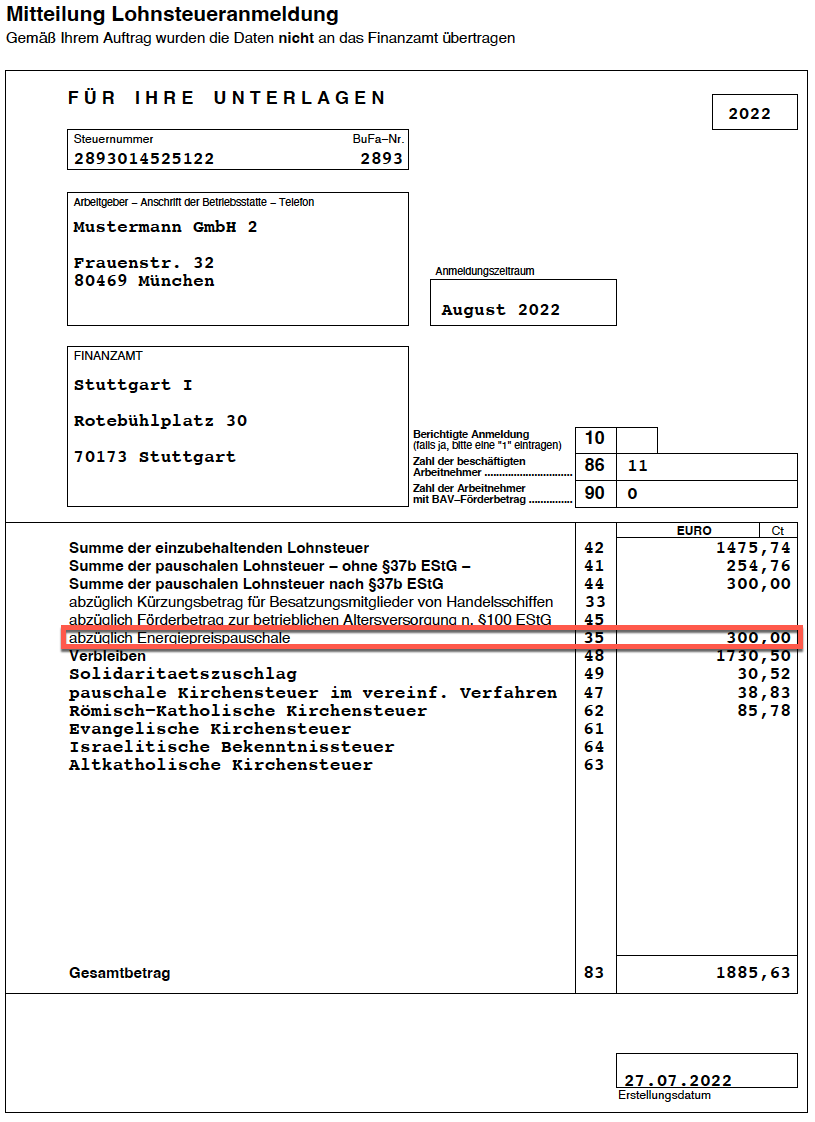

Sie als Arbeitgeber müssen die EPP in der Regel mit der Lohnabrechnung für September 2022 für Ihre Mitarbeiter abrechnen. Die Angaben zur Abrechnung der EPP müssen Sie aber bereits in der Lohnabrechnung für 08/2022 vornehmen, da diese in der Lohnsteueranmeldung für 08/2022 mit ausgewiesen werden muss.

Geben Sie als Arbeitgeber die Lohnsteueranmeldung vierteljährlich ab, so kann die Abrechnung der EPP für Ihre Mitarbeiter auch mit der Abrechnung für Oktober 2022 erfolgen (Wahlrecht).

Geben Sie als Arbeitgeber die Lohnsteueranmeldung jährlich ab, so können Sie komplett auf die Auszahlung der EPP an Ihre Mitarbeiter verzichten. Diese können die EPP dann über die Abgabe der Einkommenssteuererklärung für das Jahr 2022 erhalten.

Die Energiepreispauschale wird mit der Lohnsteuer verrechnet. Sie als Arbeitgeber führen also einfach weniger Lohnsteuer an das Finanzamt ab. Wenn Sie als Arbeitgeber mehr EPP an Ihre Mitarbeiter auszahlen, als diese Lohnsteuer zahlen, bekommen sie die Differenz vom Finanzamt erstattet.

Einige Branchenverbände appellierten an die Politik, dass es zu keiner Vorfinanzierung der Energiepreispauschale durch die Betriebe kommen darf. Dies wäre der Fall, wenn Arbeitgeber die EPP im September auszahlen müssten, die Lohnsteueranmeldung aber erst 10 Tage später, zum 10. Oktober melden und erstattet bekämen. Deshalb ist bei monatlicher Anmeldung die Energiepreispauschale bereits in der bis zum 10. September 2022 fälligen Lohnsteueranmeldung für August 2022 mit von uns zu melden.

WICHTIG! SIE MÜSSEN ALSO BEREITS MIT DER LOHNABRECHNUNG FÜR AUGUST 2022 DEN HAKEN ZUR ABRECHNUNG DER EPP SETZEN, DAMIT WIR DIE EPP BEREITS IN DER LOHNSTEUERANMELDUNG FÜR AUGUST 2022 MIT BERÜCKSICHTIGEN KÖNNEN.

Welche Angaben hier von Ihnen im Programm zu tätigen sind, ist weiter unten im Detail beschrieben.

Die von Ihnen als Arbeitgeber ausgezahlte EPP unterliegt als „sonstiger Bezug“ dem Lohnsteuerabzug. Bei der Lohnsteuerberechnung ist die EPP bei der Berechnung der Vorsorgepauschale (§ 39b Absatz 2 Satz 5 Nummer 3 Buchstabe a bis c Einkommensteuergesetz) nicht zu berücksichtigen. Hintergrund hierfür ist, dass auf entsprechende Lohnteile keine Sozialversicherungsbeiträge anfallen. Die EPP ist somit eine Einmalzahlung, die als zusätzlicher Lohn steuerpflichtig und sozialversicherungsfrei ist. Nur für Minijobber ist sie ebenfalls steuerfrei. Die EPP wird bei uns unter der Lohnart 634 abgerechnet und damit korrekt versteuert.

Bei den Mitarbeitern, bei denen die Energiepreispauschale abgerechnet wurde, wird von uns auf der elektronischen Lohnsteuerbescheinigung automatisch der Großbuchstabe "E" mit angedruckt.

Hinterlegen Sie bitte mit der Lohnabrechnung für August 2022, welche Ihrer Mitarbeiter die Energiepreispauschale erhalten sollen. Die tatsächliche Abrechnung der Energiepreispauschale für Ihre Mitarbeiter erfolgt dann mit der September-Abrechnung 2022.

Hinweis: Stellen Sie sicher dass Ihr Programm LobuOnline aktualisiert ist und auf der neuesten LobuOnline Version arbeitet. Die Neueste LobuOnline Version finden Sie auf unserer Homepage, im Downloads-Bereich unter folgendem Link.

Zur Eingabe gehen Sie bitte wie folgt vor:

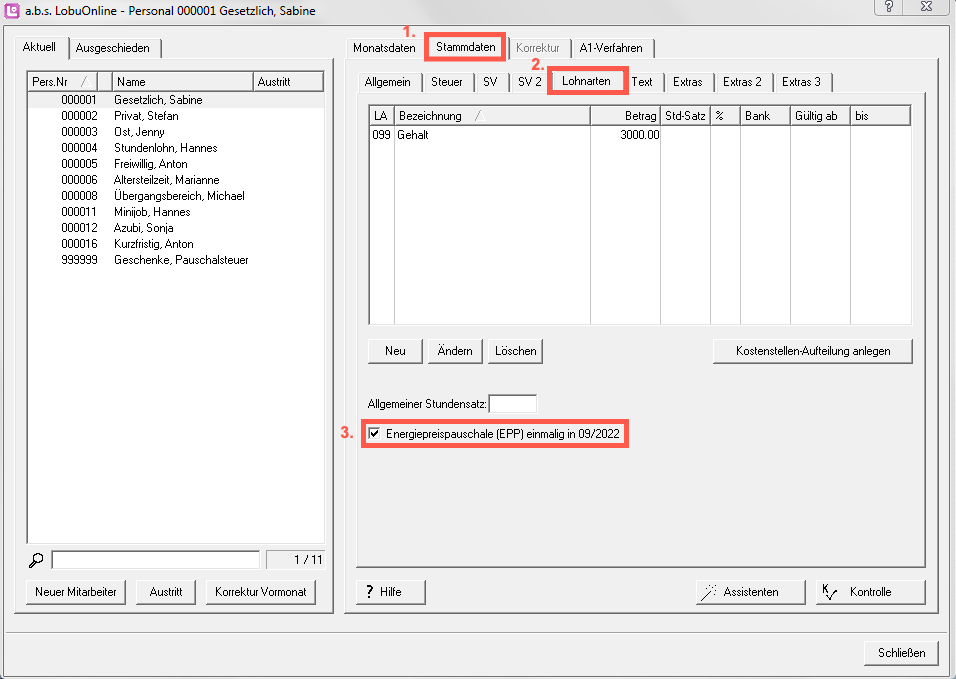

1. Wählen Sie im Hauptmenü unter "Bearbeiten" den Punkt "Personal" aus. Es öffnet sich der Personalstamm.

2. Wählen Sie den entsprechenden Mitarbeiter aus und wechseln über "Stammdaten" zum Register "Lohnarten".

3. Hier finden Sie nun im unteren Bereich des Fensters, eine neue Option für die EPP. Setzen Sie hier bitte ggf. den Haken bei "Energiepauschale (EPP) einmalig in 09/2022".

Dieser Haken wird nur in den Abrechnungsmonaten August 2022 und September 2022 zu sehen sein.

4. Damit wird nun Folgendes ausgelöst:

a.) Die Energiepreispauschale (EPP) wird in der Lohnsteueranmeldung für 08/2022 mit ausgewiesen. Sie müssen für 08/2022 300,00 € weniger Lohnsteuer an das Finanzamt abführen.

b.) Die EPP in Höhe von 300,00 € wird im Abrechnungsmonat 09/2022 (also im nächsten Abrechnungsmonat) unter der Lohnart 634 bei diesem Mitarbeiter abgerechnet.

c.) Es erfolgt der Andruck des Großbuchstabens "E" auf der Lohnsteuerbescheinigung des Mitarbeiters.

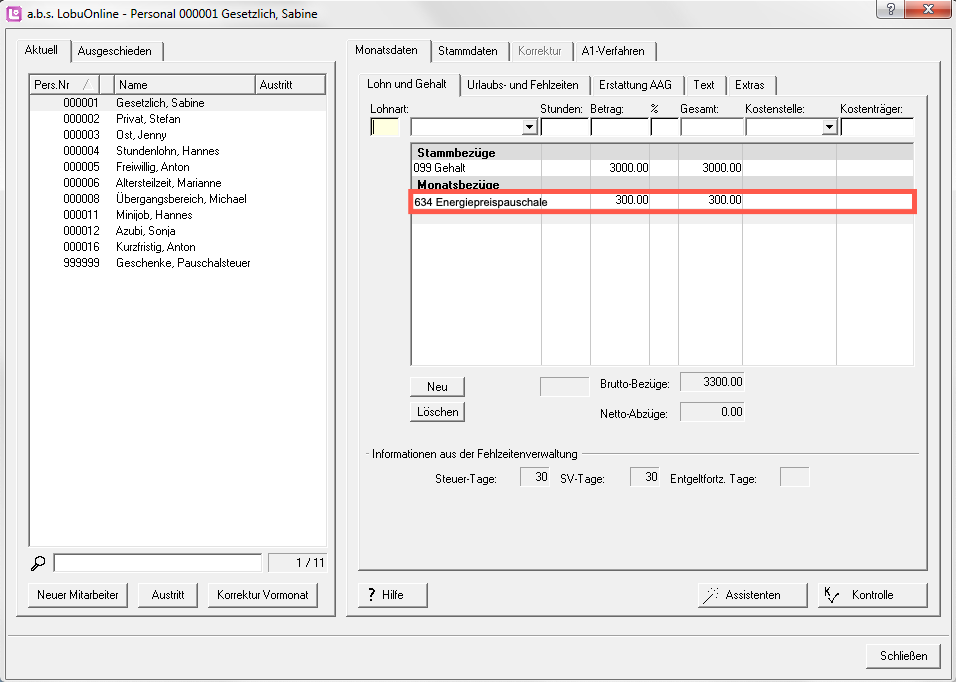

5. Wenn Sie den Abrechnungsmonat 08/2022 endgültig abgerechnet haben und den neuen Abrechnungsmonat 09/2022 anlegen, so wird Ihnen hier unter "Monatsdaten" im Register "Lohn und Gehalt" die Lohnart 634 Energiepreispauschale angezeigt.

Hinweis: Falls Sie die EPP in 09/2022 doch nicht abrechnen möchten, so können Sie die Lohnart unter "Lohn und Gehalt" nicht einfach löschen, sondern müssen unter "Stammdaten" in das Register "Lohnarten" wechseln und dort das Häkchen bei "Energiepreispauschale (EPP) einmalig in 09/2022" entfernen.

Auch im Bezug auf die EPP kann es vorkommen, dass Korrekturen für bereits abgerechnete Monate erforderlich werden. Diese sind wie folgt in LobuOnline einzutragen:

Beispiel 1: Sie befinden sich im Abrechnungsmonat 09/22 und beim Mitarbeiter wurde der Haken für die EPP zu unrecht in 08/2022 gesetzt.

1. Gehen Sie im Hauptmenü unter "Bearbeiten" auf den Punkt "Personal". Es öffnet sich der Personalstamm.

2. Wählen Sie den entsprechenden Mitarbeiter aus und gehen über "Stammdaten" auf das Register "Lohnarten".

3. Entfernen Sie den Haken bei "Energiepreispauschale (EPP) einmalig in 09/2022".

4. Im Anschluss wird mit der endgültigen Abrechnung Folgendes ausgelöst:

a.) Die Lohnsteueranmeldung für 08/2022 wird storniert und um die EPP von 300,00 € erhöht neu abgegeben. Sie müssen also 300,00 € Lohnsteuer nachzahlen.

b.) Der Großbuchstabe "E" auf der Lohnsteuerbescheinigung des Mitarbeiters wird gelöscht.

Beispiel 2: Sie befinden sich im Abrechnungsmonat 10/22 oder später und beim Mitarbeiter wurde der Haken für die EPP zu unrecht gesetzt.

1. Gehen Sie im Hauptmenü unter "Bearbeiten" auf den Punkt "Personal". Es öffnet sich der Personalstamm

2. Wählen Sie den entsprechenden Mitarbeiter aus und wählen "Korrektur Vormonat" aus. Legen Sie den Monat 09/22 als Neuberechnung an.

3. Gehen Sie in der Neuberechnung 09/22 über "Korrektur" auf das Register "Lohn und Gehalt".

4. Löschen Sie hier manuell die Lohnart 634 EPP.

5. Im Anschluss wird mit der endgültigen Abrechnung Folgendes ausgelöst:

a.) Die EPP auf der Lohnabrechnung für 09/2022 wird für diesen Mitarbeiter storniert.

b.) Die Lohnsteueranmeldung für 08/2022 wird storniert und um die EPP von 300,00 € erhöht neu abgegeben.

c.) Der Großbuchstabe "E" auf der Lohnsteuerbescheinigung des Mitarbeiters wird gelöscht.

Beispiel 3: Sie befinden sich im Abrechnungsmonat 10/22 oder später und haben vergessen beim Mitarbeiter die EPP abzurechnen.

1. Gehen Sie im Hauptmenü unter "Bearbeiten" auf den Punkt "Personal". Es öffnet sich der Personalstamm

2. Wählen Sie den entsprechenden Mitarbeiter aus und wählen "Korrektur Vormonat" aus. Legen Sie den Monat 09/22 als Neuberechnung an.

3. Gehen Sie in der Neuberechnung 09/22 über "Korrektur" auf das Register "Lohn und Gehalt".

4. Geben Sie hier manuell die Lohnart 634 EPP mit einem Betrag von 300,00 € ein.

5. Im Anschluss wird mit der endgültigen Abrechnung Folgendes ausgelöst:

a.) Die EPP auf der Lohnabrechnung für 09/2022 wird für diesen Mitarbeiter hinzugefügt.

b.) Die Lohnsteueranmeldung für 08/2022 wird storniert und um die EPP von 300,00 € vermindert neu abgegeben.

c.) Der Großbuchstabe "E" auf der Lohnsteuerbescheinigung des Mitarbeiters wird hinzugefügt.

Auch im Rahmen der EPP unterstützen wir Sie mit zahlreichen Kontrollfunktionen und Hinweisen, um falsche Angaben Ihrerseits soweit als möglich abzufangen. Folgende Hinweise erhalten Sie auf unserem a.b.s.-Hinweisprotokoll und in LobuOnline.

Hinweis Code 516: Das Programm weist Sie daraufhin, dass Sie noch bei keinem Ihrer Mitarbeiter den Haken für die EPP gesetzt haben. Stellen Sie sicher, dass Sie tatsächlich keiner Ihrer Mitarbeiter Anspruch auf die EPP hat. Andernfalls folgen Sie bitte den Schritten unter "Notwendige Angaben Ihrerseits in LobuOnline" weiter oben.

Fehler Code 481: Der Mitarbeiter bei dem Sie den Haken für die EPP gesetzt haben, ist offensichtlich erst nach dem 01.09.2022 in Ihren Betrieb eingetreten. Stellen Sie sicher, dass unter "Stammdaten / Allgemein" das Eintrittsdatum korrekt eingetragen wurde. Wenn der Mitarbeiter tatsächlich erst nach dem 01.09.2022 eingetreten ist, entfernen Sie bitte den Haken für die EPP unter "Stammdaten / Lohnarten".

Hinweis Code 479: Der Mitarbeiter ist bei Ihnen vermutlich in einer Nebenbeschäftigung mit der Steuerklasse 6 tätig und erhält die EPP bereits über seine Hauptbeschäftigung bei einem anderen Arbeitgeber ausbezahlt. Sollte das der Fall sein, entfernen Sie bitte den Haken für die EPP unter "Stammdaten / Lohnarten" wieder.

Die Kosten für die Abrechnung der Energiepreispauschale EPP betragen netto 1,30 € pro Mitarbeiter.

Bitte beachten Sie, dass wir bezüglich der Energiepreispauschale EPP nur unverbindliche Auskünfte geben können und dürfen. Für rechtssichere Informationen möchten wir Sie auf die FAQ Seite des Bundesministeriums der Finanzen und Ihr zuständiges Finanzamt verweisen. Hier werden noch weitere kundenspezifische Fragen aufgegriffen und ausführlich beantwortet. Dieser Link führt Sie zur FAQ Seite des Bundesministeriums der Finanzen.