|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

|

|

Hotline München089 / 22 33 22 |

|

|

Hotline Berlin030 / 6900 400 0 |

In dieser Hilfestellung wird beschrieben, wie Rentner für die Lohnabrechnung in der Lohnsoftware "LobuOnline" hinterlegt werden.

Für Rentner, die bereits vor dem Erreichen der Altersgrenze für die Regelaltersrente Rente beziehen, gibt es diverse Besonderheiten zu beachten.

Die Regelaltersrente erhalten alle ab 1964 Geborenen mit 67 Jahren. Für die Jahrgänge 1947 bis 1963 gibt es eine Staffelung. Für Arbeitnehmer ab 64 Jahren gilt der Altersentlastungsbetrag, dieser wird direkt vom Bruttolohn abgezogen und mindert damit das zu versteuernde Brutto. SV-Rechtlich gilt in der Krankenversicherung der ermäßigte Beitragssatz.

In der Rentenversicherung ist der Arbeitnehmer versicherungsfrei, kann jedoch zu Versicherungspflicht optieren, in der Pflegeversicherung fallen die vollen Beiträge an.

Bekannt ist die sog. "Rente mit 63", bei der man eine Wartezeit von 45 Jahren erfüllt haben muss. SV-Rechtlich gilt in der Krankenversicherung der ermäßigte Beitragssatz. In der Rentenversicherung ist der Arbeitnehmer versicherungspflichtig bis zum Erreichen der Regelaltersrente. In der Arbeitslosen- und Pflegeversicherung fallen die vollen Beiträge an.

Teilrentner werden wie normale Arbeitnehmer abgerechnet und sind versicherungspflichtig im Bereich der SV-Berechnung. Die Altersrente wird dann bis zum Erreichen der Regelaltersrente als Teilrente ausgezahlt.

Der Antrag auf eine Altersrente ist eine gesonderte Meldung mit Meldegrund 57 und ist durch den Arbeitgeber für die Rentenberechnung zu erstellen. Die gesonderte Meldung ersetzt nicht die Abmeldung, die beim Ende des Beschäftigungsverhältnisses erforderlich ist. Die mit dieser gesonderten Meldung übermittelten Entgelte dürfen weder bei der Jahresmeldung noch bei der Abmeldung nochmals gemeldet werden.

Ausführliche Informationen zur gesonderten Meldung mit Meldegrund 57 und wie Sie diese im Programm LobuOnline erzeugen, finden Sie unter folgendem Hilfeartikel.

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus. Es öffnet sich der Personalstamm.

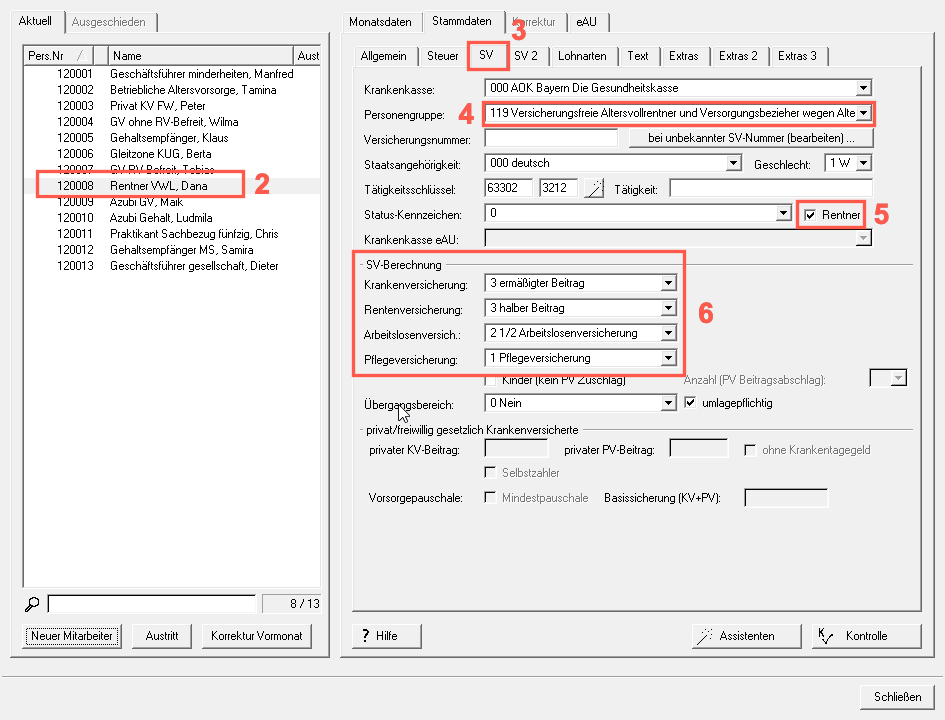

2. Markieren Sie den entsprechenden Mitarbeiter.

3. Navigieren Sie in den "Stammdaten" zur Registerkarte "Sozialversicherung".

4. Wählen Sie bei "Personengruppe" die 119 "versicherungsfrei Altersvollrentner" aus.

5. Setzen Sie neben dem Feld Status-Kennzeichen das Häkchen für "Rentner".

6. Im Bereich "SV-Berechnung" geben Sie den Beitragsgruppenschlüssel 3 3 2 1 ein.

7. Beenden Sie anschließend die Eingabe mit dem "Schließen" des Fensters.

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus. Es öffnet sich der Personalstamm.

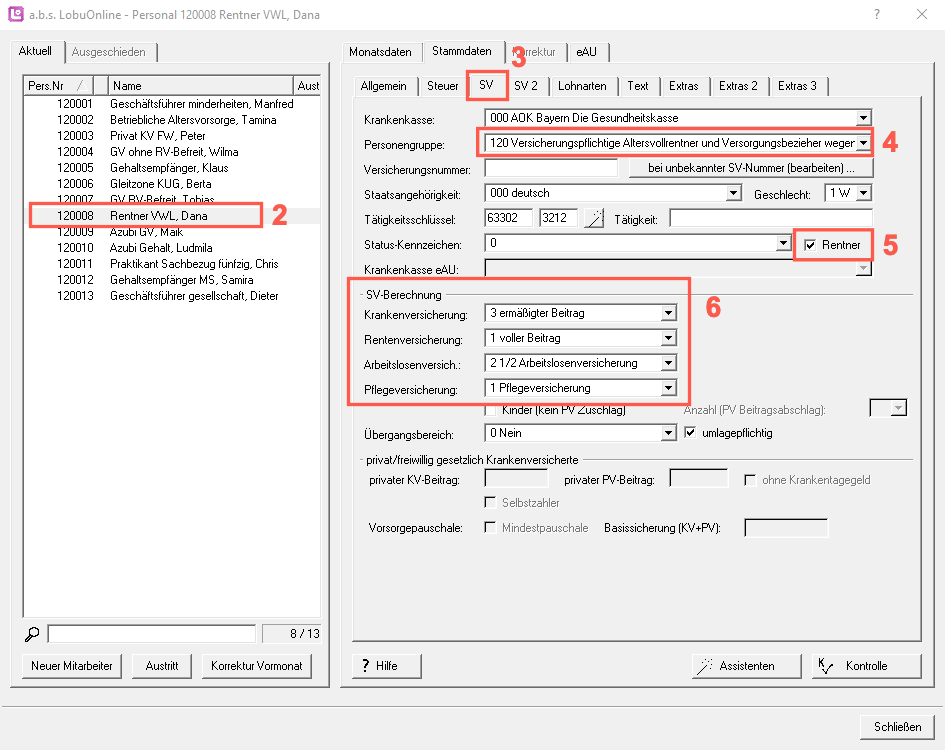

2. Markieren Sie den entsprechenden Mitarbeiter.

3. Navigieren Sie in den "Stammdaten" zur Registerkarte "Sozialversicherung".

4. Wählen Sie bei "Personengruppe" die 120 "versicherungspflichtige Altersvollrentner" aus.

5. Setzen Sie neben dem Feld Status-Kennzeichen das Häkchen für "Rentner".

6. Im Bereich "SV-Berechnung" geben Sie den Beitragsgruppenschlüssel 3 1 2 1 ein.

7. Beenden Sie anschließend die Eingabe mit dem "Schließen" des Fensters.

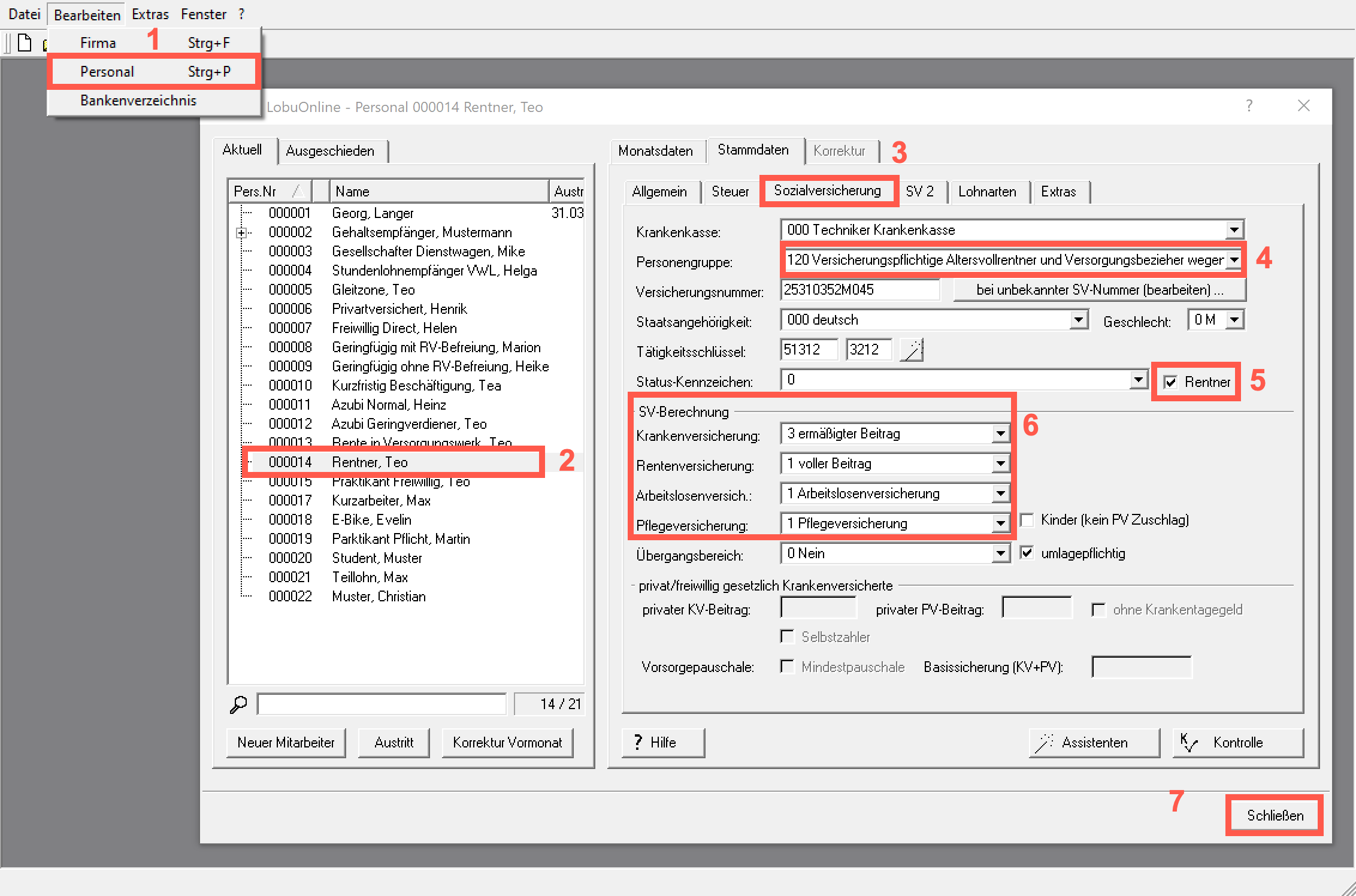

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus.

2. Markieren Sie den entsprechenden Mitarbeiter.

3. Navigieren Sie in den "Stammdaten" zur Registerkarte "Sozialversicherung".

4. Wählen Sie bei "Personengruppe" die 120 "versicherungspflichtige Altersvollrentner" aus.

5. Setzen Sie neben dem Feld Status-Kennzeichen das Häkchen für "Rentner".

6. Im Bereich "SV-Berechnung" geben Sie den Beitragsgruppenschlüssel 3 1 1 1 ein.

7. Beenden Sie anschließend die Eingabe mit dem "Schließen" des Fensters.

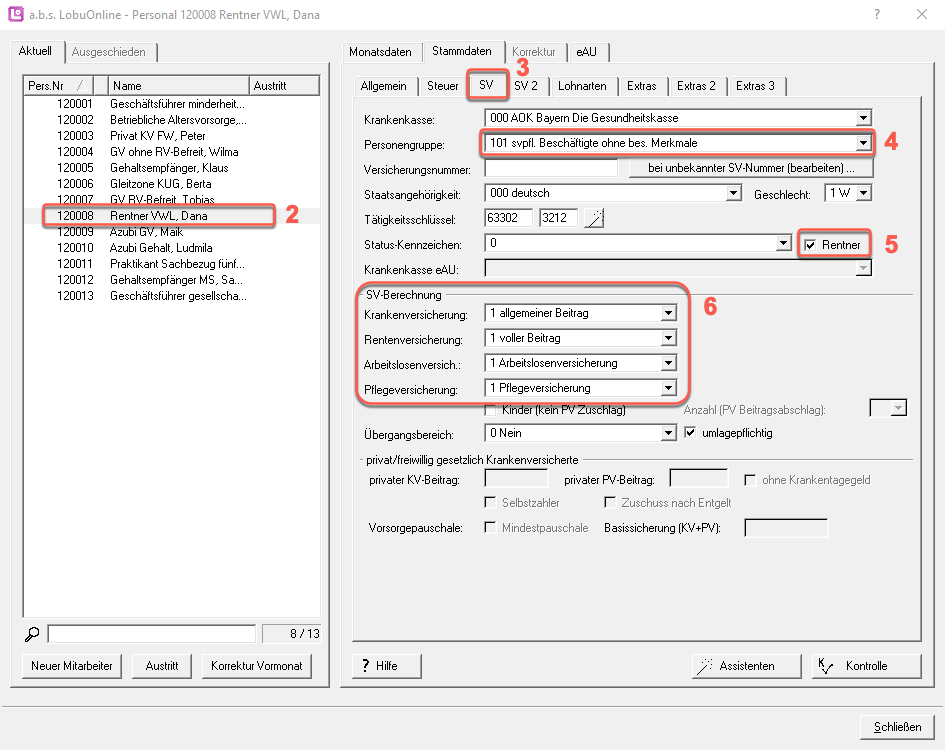

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus. Es öffnet sich der Personalstamm.

2. Markieren Sie den entsprechenden Mitarbeiter.

3. Navigieren Sie in den "Stammdaten" zur Registerkarte "Sozialversicherung".

4. Wählen Sie bei "Personengruppe" die 101 "svpfl. Beschäftigte ohne bes. Merkmale" aus.

5. Setzen Sie neben dem Feld Status-Kennzeichen das Häkchen für "Rentner".

6. Im Bereich "SV-Berechnung" geben Sie nun den Beitragsgruppenschlüssel 1 1 1 1 ein.

7. Beenden Sie anschließend die Eingabe mit dem "Schließen" des Fensters.

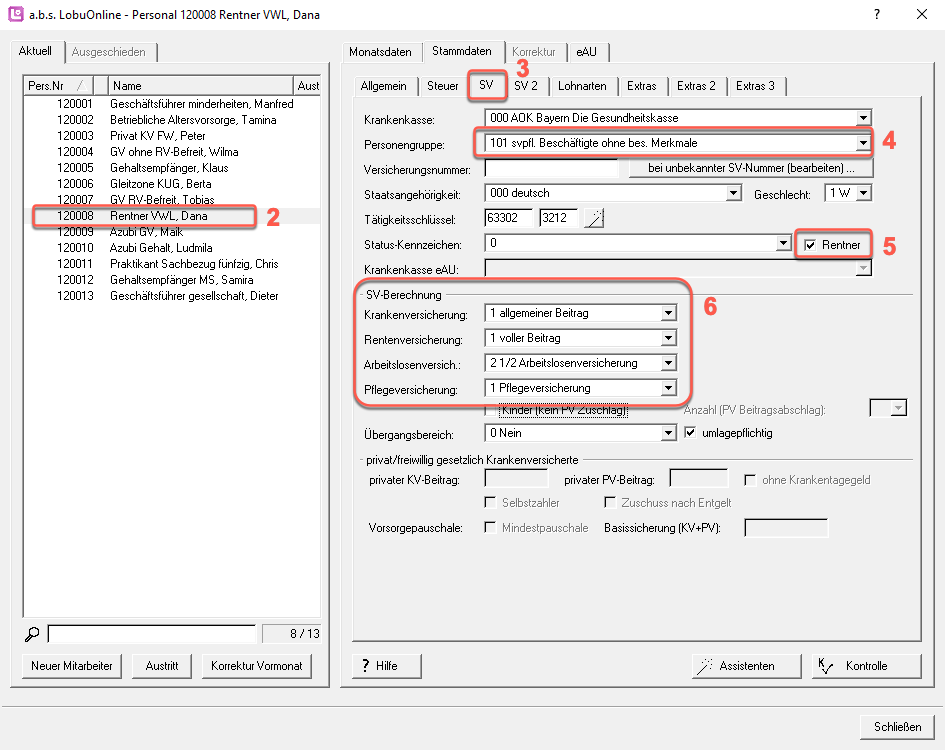

1. Wählen Sie im Hauptmenü "Bearbeiten" das Untermenü "Personal" aus. Es öffnet sich der Personalstamm.

2. Markieren Sie den entsprechenden Mitarbeiter.

3. Navigieren Sie in den "Stammdaten" zur Registerkarte "Sozialversicherung".

4. Wählen Sie bei "Personengruppe" die 101 "svpfl. Beschäftigte ohne bes. Merkmale" aus.

5. Setzen Sie neben dem Feld Status-Kennzeichen das Häkchen für "Rentner".

6. Im Bereich "SV-Berechnung" geben Sie jetzt den Beitragsgruppenschlüssel 1 1 2 1 ein.

7. Beenden Sie anschließend die Eingabe mit dem "Schließen" des Fensters.

Bei dieser Hilfe handelt es sich um eine unverbindliche Auskunft, die nur den Standardfall beschreibt. Für rechtlich verbindliche Auskünfte wenden Sie sich bitte an die zuständige Krankenkasse des Arbeitnehmers.

Altersrenten können seit 1. Januar 2023 unabhängig von der Höhe des Hinzuverdienstes in voller Höhe bezogen werden. Die zuvor geltende Hinzuverdienstgrenze für vorgezogene Altersrenten ist aufgehoben.

Erwerbsminderungsrenten können seit 1. Januar 2023 unter Beachtung dynamischer Hinzuverdienstgrenzen bezogen werden. Beim Bezug einer Rente wegen teilweiser Erwerbsminderung ergibt sich 2024 eine Hinzuverdienstgrenze von rund 37.117,50 Euro, bei Renten wegen voller Erwerbsminderung von rund 18.558,75 Euro.